「不適切な会計処理」を巡り、歴代の経営トップが辞任するという前代未聞の事態に陥った東芝。7月21日の会見にて、取締役代表執行役社長の田中久雄氏など経営幹部が出席し、事情説明を行った。主にパソコン事業において、どんな不適切な会計処理が行われていたのかという点に焦点を当ててみたい。

会見の概要だが、東芝・田中社長は、「第三者委員会から、今回の不適切な会計処理が経営幹部の関与を含み、組織的に実行されたものであるとの指摘を受けた。こうした事態となったことを厳粛に受け止め、心よりお詫びを申し上げる」と陳謝。さらに「本件に関わる重大な責任は、私をはじめとする経営陣にある。その経営責任を明らかにするため、私は、本日をもって取締役と代表執行役社長を辞任する」と、社長辞任を発表した。そのほか多数の役員が辞任し、暫定的な新しい社長人事も発表されている(取締役会長の室町正志氏が暫定的に代表執行役社長を兼務)。

|

|

|

室町正志会長(写真左)、田中久雄社長(写真中央)、前田恵造執行役専務(写真右)。役職は会見当時。質疑応答を含めて、約1時間45分にわたった |

|

まず、これまでの経緯を振り返ってみよう。

東芝の不適切な会計処理が明るみに出たのは、2015年2月。証券取引等監視委員会から、金融商品取引法第26条に基づき報告命令を受け、工事進行基準案件などについて開示検査を受けたことが発端だ。

事態を重く見た東芝では、特別調査委員会を設置し、事実関係を調査。一部のインフラ関連の工事進行基準において、工事原価総額が過小に見積もられ、工事損失が適時に計上されていないといった事象が判明した。さらに、この問題以外にも、一層の調査を必要とする事項があることが明らかになる。東芝では、日本弁護士連合会が定めるガイドラインに準拠した形で、元東京高等検察庁検事長の上田廣一氏を委員長に、東芝とは利害関係を持たない中立、公正な外部の専門家で構成される第三者委員会を設置。調査資料などを引き継ぎ、内部調査を実施した。

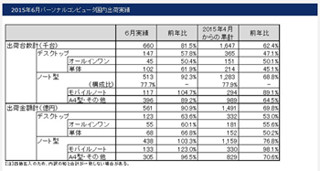

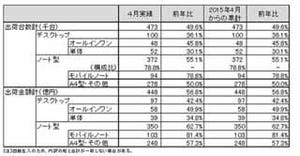

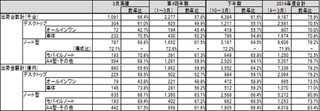

「工事進行基準案件にかかる会計処理」のほか、「映像事業における経費計上に関わる会計処理」、「ディスクリート、システムLSIを主とする半導体事業における在庫の評価に関わる会計処理」、「パソコン事業における部品取引などに関わる会計処理」の4点が対象となった。

その結果、不適切な会計処理が行われていたことが判明。今回発表された調査報告書では、2008年度~2014年度第3四半期(2014年10~12月)に、売上高で149億円、税引前損益で1518億円の修正が必要であること、これらの不適切な会計処理においては、経営幹部が関与し、組織的に実行されたものであると認定した。調査報告書は、294ページに及ぶ膨大なものであり、不適切な会計処理に関して、具体的な事例などを含めて指摘が行われている。

|

報道関係者に配布された第三者委員会がまとめた調査報告書のコピー。294ページに及ぶ |