3社それぞれのサービスだが、au WALLETは、auユーザーを中心として1つの経済圏の構築を目指す。ポイントを電子マネー化できることで、マスターカード加盟店であれば同じように利用でき、そのままポイントが貯まるため、利用環境が充実している。さらにじぶん銀行を持つことで入金から支払いまでを一貫してカバーしているのも強みだ。au WALLET Marketは、auスマートバリューのような差別化の1つの方策だろうし、auショップへの導線としてauへの誘因にも繋がることを期待しているだろう。

au WALLETが1,200万契約突破とはいえ、当初のばらまき施策の影響や新規契約時などでのオプションとしての契約が多いとみられ、実際の利用率をどこまで向上できるかが鍵だろう。田中孝司社長も認めるとおり、流通は利益率が相対的に低いため、au WALLET Marketのようなサービスも含めて、利益を上げるためには難しい舵取りが必要になりそうだ。

ドコモは、プリペイドカードがないため、あくまでもポイントサービスの拡充の一環。もともとDCMXでクレジットカードユーザーを抱えているため、その利用率向上も目的だろう。リアル店舗でのポイント利用でも手数料収入は得られるため、クレジットカードとポイントによる手数料収入の拡大が期待できる。

ローソンの提携では、全国のドコモショップ2,400店とローソン11,000店の相互送客を図り、将来的にはローソン店内にドコモショップを併設するといった連携も検討しているという。マーケティングデータの共有なども行われるようだ。

KDDIやソフトバンクの場合は「どこでも使える」ことを目指してクレジットカードと提携したプリペイドカードの発行を行ったが、すでにクレジットカードを持つドコモのサービスでは、よりポイントに特化した形でのサービス設計となっているようだ。ローソンとの提携、ポイントプログラムの改変によって、いかに利用率が向上するかが重要になるだろう。

ドコモにとっては、今後、dポイント加盟店を増やすことも急務だ。「値引きのあるローソンの買い物だけに使われる」だけではなく、Pontaカードの代わりにdポイントカードを出すようなユーザーメリットを提供する必要もあるだろう。

ドコモは、現在携帯契約とは関係なく利用できるサービスを拡大しており、dポイントはドコモユーザーでなくても加入できる。今後、DCMX(dカード)も開放されれば、キャリアをまたいだ決済プラットフォームとして位置づけることもできる。

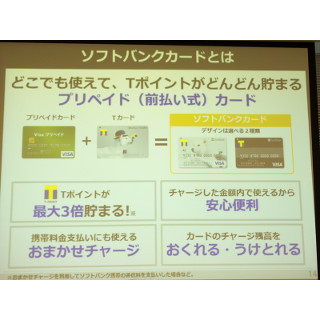

ソフトバンクの場合は、とにかくTポイントによって貯めたポイントがリアルの加盟店などでも利用できるようになることが効果に繋がっているとみており、Tポイントが得られる仕組みを今後も強化していく。

今後さらにサービスを発展させ、いかに決済を収益の柱に育てるか、各社の取り組みに注目したい。