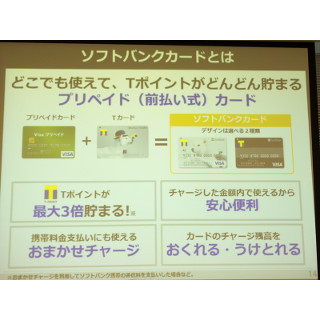

au WALLETでは、マスターカードと提携してプリペイドカードを発行。カードに入金してクレジットカードと同様の決済を行うというサービスで、入金にかんたん決済やじぶん銀行を活用する。プラスチックカードを発行するため、一般の店舗やオンラインサービスでクレジットカードとして支払いに利用できる。その後、クレジットカードタイプも発行しているが、その特徴がポイントサービスとの連携だ。

|

|

au WALLET |

au WALLET取り組みの目的 |

携帯各社は、毎月の利用料金に応じてポイントを発行しているが、これまでは、基本的にその利用料金に応じたポイントしか貯まらなかった。貯まったポイントの使い道も、利用料金や端末・アクセサリの購入代金に充当、といった限定的な使い方しかできなかった。

このポイントサービスを拡充したのがau WALLETの特徴だ。通常の買い物にau WALLETを使った場合にもポイントが貯まるようになり、これまでよりもポイントが貯まりやすくなった。さらに、貯まったポイントの使い道として、au WALLETに現金(電子マネー)としてチャージすることができるようになった。ポイントが現金化できるため、利用シーンは今までよりも格段に広がった。

KDDIでは、当初じぶん銀行からのチャージで現金を増額したり、特定店舗での買い物でポイントアップするなどの施策を打ち出した結果、1年で1,200万契約を獲得。昨年度は173億円の立ち上げ費用を費やしているため、まだ直接の収益源とはなっていないが、利用額が増えることで、手数料収入も増えることが期待される。

KDDIでは今年はさらに、「au WALLET Market」を立ち上げる。各地にあるauショップで、携帯以外の商品を販売するサービスだが、商品自体を店頭に置くわけではなく、ショップ内のタブレット端末で専用サイトから購入する仕組み。自宅でECサイトを探して商品を探すのが面倒な人や、インターネットでクレジットカードを使って購入するのをためらう人をターゲットにしており、全国約2,500店舗、月間約1,000万人の来店者という特徴を生かして、利用者の拡大を図る。

|

|

|

au WALLET Market。日用品など、さまざまなものを取り扱う |

|

au WALLETも使えるが、他社との差別化として流通にも取り組み、ユーザーの取り込みと継続を狙ったものだろう。このあたりはクレジットカードの囲い込みに近いものがある。