今年も余すところ1カ月余りとなったが、台湾に本拠を置く市場調査企業TrendForceが、半導体およびその応用分野である電子産業の2017年の動向に関して各担当アナリストの予測を発表した。それをもとにDRAM、NANDの半導体デバイス、半導体、ディスプレイ、家電、通信、自動車、ロボットといった産業界、そしてVR、人工知能といった期待の新技術について要約して紹介したい。

「DRAM」:供給不足で価格上昇、メーカーは利益回復

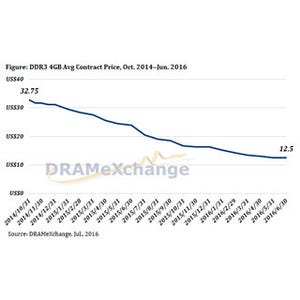

スマートフォンとサーバへのDRAMの需要増加で、トップ3のDRAMサプライヤ(韓国Samsung Electronics、韓国SK Hynix, 米Micron Technology)は、PC向けDRAMの生産を押さえて、モバイルとサーバ向けDRAMの増産にシフトした。結果として、PC DRAMの価格は、2016の前半の低下傾向が一転して後半に急上昇している。これに連動して他のアプリケーション向けのDRAM価格も上昇している。2017年第1四半期のPC DRAMの4GBモジュールの大口契約価格は、さらに前期比15%上昇し、20ドルに達する見込みである。一般に、第1四半期は需要が減退するオフシーズンにもかかわらず、サーバ、モバイル用DRAMも値上がりするだろう。

|

|

図1 PC向けDDR4 DRAMの4GBモジュールの大口契約価格(平均値)の推移。2016年第3四半期までは実績、2016年第4四半期以降は予測 (出所:DRAM eXchange、2016.11.22) |

TrendForceのメモリ市場調査部門DRAMeXchangeの調査ディレクターであるAvirl Wu氏は、「3大サプライヤの寡占はしっかりと確立されている。製造技術を20nmおよびそれ未満へアップグレードすることに注力しているが、歩留まり確保に苦戦しているため、ビット供給がかなり制限されている。また、主要サプライヤは、近い将来、能力を拡大する予定はなさそうで、それぞれの最先端技術の開発も減速している。したがって、DRAM供給不足の状況は2017年まで続くだろう」と言う。

DRAMの需要に関しては、2017年の成長をけん引するのは、PC、サーバ、スマートフォンなどの1台あたりのメモリコンテンツの拡大であろう。スマートフォン市場ではLPDDR4が主流になり、ミドルレンジおよびハイエンド分野では4GBのメモリが徐々に標準になる。2017年は8GBのメモリを搭載したスマートフォンが登場するかもしれない。全体として、メモリ容量の増加が2017年のモバイルDRAM市場の需要の伸びに貢献する。

「2017年にトップ3社の設備投資の伸びは、以前に比べてさほど多くはないのではないか」とDRAMメモリ担当ディレクターKen Kuo氏は指摘。さらに、「生産能力拡張と微細化計画は以前よりスローになっている。 サプライヤが製品マージンを高く維持したいからだ。供給が不足気味だと、DRAMメーカーは大きな利益を上げられるだろう」としばらく供給が逼迫する可能性があるとしている。

「NAND型フラッシュメモリ」:最優先事項は3D化への移行

NAND型フラッシュメモリ・サプライヤは2016年の後半に、3D NANDの製造を加速させる一方で、従来の2D NANDメモリ生産が低下。結果として、ピークセールスシーズンにおけるスマートフォンの需要増により、NANDの供給不足が生じているという。

DRAMeXchangeのNANDフラッシュ担当ディレクターSean Yang氏は、「NAND業界は2017年に課題を抱えるとともにチャンスに遭遇するだろう」と説明。「3D NANDの低歩留まりをどうやって改善するか大きな課題となっており、NAND市場は供給不足が続く」と課題を説明するほか、「いつ供給不足が解消するかは、モバイルおよびSSD向けの3D NAND製品の開発の進み具合によるだろう」と、技術開発の状況次第で、大きなチャンスが訪れる可能性があるとした。