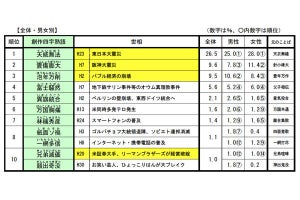

構造改革は株式市場にも大きな影響を与えました。実は小泉内閣の最初の2年間は株価下落が続き、平成15年(2003年)4月には日経平均株価が約7,600円まで落ち込んで、バブル崩壊後の最安値をつけていました。金融不安がまだ続いていたことに加え、小泉首相が従来のような財政出動による景気対策を打ち出さなかったことへの失望感や構造改革への不安感などが原因でした。

その後は緩やかに上昇していましたが、郵政解散によって株価上昇が加速しました。内外の投資家が、郵政民営化によって構造改革に弾みがつき日本経済が立ち直るとの期待を高めたからです。2003年以後は不良債権問題のメドがついたことも、株価を押し上げる要因となりました。

結局、日経平均株価は平成19年(2007年)7月に1万8,200円台を回復するまで上昇が続きました。同15年の大底から4年余りで1万円以上も上昇し、2.4倍になった計算です。景気も上向き、平成20年(2008年)2月まで景気拡大が続くことになります。

-

小泉内閣時代の日経平均株価

このように小泉構造改革は従来とは違う政策や手法で、一定の成果をあげたと言えるでしょう。郵政民営化や道路公団民営化など、この時期に打ち出された改革によって形を変えて現在に引き継がれているものが数多くあり、経済立て直しの新たな方向性を示したことは間違いありません。バブル崩壊後では初めて「経済再生」が視野に入ったように見えました。

しかし実際には「経済再生」には至りませんでした。小泉首相は平成18年(2006年)9月に退陣し、その翌年に米国でサブプライム問題、次いで同20年(2008年)9月にはリーマン・ショックが起こり、日本は再び不況に陥ることになります。

小泉構造改革については「規制緩和でタクシーの競争が激化し、運転手の待遇を悪化させた」「非正規労働者が増えた」「格差が拡大した」などの批判があります。確かに官邸主導で進められた政策の中には、その意義や内容について十分な理解を得ないまま実行に移されたものもありましたが、批判の対象となる問題点の大半はバブル崩壊による長年の経済低迷が主な原因であり、すべてを小泉構造改革のせいにするのは誤りです(中には誤解も含まれています)。

むしろ問題は、別の2つの点にあったと思います。第1に、構造改革を通じてどのような日本経済を作り上げるのかという展望の全体像が明確でなかったこと。改革というものはある程度の痛みを伴う場合が多くありますが、それを乗り越えるには、改革の先の姿を示すことが必要なのですが、その点が十分とは言えなかったと思います。第2は、十分な成果が出る前に小泉首相が退陣したため改革が途中で終わったことです。

最近は景気拡大が続き、日本経済はようやく長年の低迷から脱しようとしています。この流れを持続させるためには、さまざまな改革が必要なことは現在も同じです。小泉構造改革のように、これからも改革を途中で終わらせてはならないと強調しておきたいと思います。

執筆者プロフィール: 岡田 晃(おかだ あきら)

|

|

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。