楽天の参入で4社目のMNOが誕生することに関しては、4氏とも競争の活性化という点で歓迎の意向を示しています。選択肢が広がり、競争が促進されることで高止まりする通信料金の低下に期待が寄せられます。

-

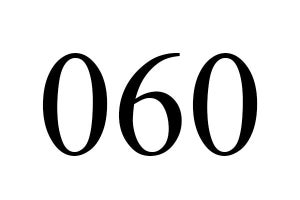

携帯3社と新規参入の楽天の契約数(楽天は見込み)。これを実現するためには、楽天の魅力だけでなく、乗り換えコストの低減も必要になるとしています

国内では、もともと携帯3社(NTTドコモ、KDDI、ソフトバンク)にイー・アクセスを加えた4社体制でした。周波数割り当てを受けたイー・アクセスがソフトバンクに買収されたのは、「当局の大失態だと思う」と吉川氏。

吉川氏は、MVNOとMNOの競争は「持続可能性がない」という考えで、MVNOはMNOができない領域で力を発揮し、「MNOとMVNOは敵対関係ではなく相互依存関係」との考えを示します。その上で、楽天がMNOになることで、MNO間の競争が活性化することを期待します。

安田准教授は、MNOとMVNOの間にソフトバンクのサブブランドのY!mobileやKDDI子会社のUQモバイルがあり、「1.5層」と表現します。MNOからのこの1.5層への流出が続いて競争が激化していますが、楽天はこの1.5層との競争になるというシナリオも安田准教授は想定します。

「収益的に苦しんでいるMVNO事業者も多い。若干の退出、合併もあるのでは」と安田准教授は述べ、やはりニッチな領域での生き残りになるとの予測を披露します。

「MNOとMVNOの関係には2種類がある」と吉川氏。卸役務と相互接続で、相互接続は固定料金になります。いわゆる接続料として話題になるのはこの料金ですが、卸役務の場合、「大口契約だと割引をする」といった料金設定が可能になります。

ところが、「相互接続より安くすると批判が出る」(吉川氏)のが現状だといいます。「卸にしたらダイナミックな料金ができる」と吉川氏は指摘し、卸役務での柔軟な料金設定の導入を提案します。特に、今後の5G時代、今までのような相互接続ではMVNO事業は難しい、というのが吉川氏の考えです。

昨今は、MNOでも安価な料金プランが登場していますが、利用できるデータ容量が少なかったり、期間拘束が必要だったり、さまざまな制約の中で、選択肢が広がってもどれを選んでいいか分からないという問題もあります。

シンポジウムでは、現状維持バイアスのような乗り換えを阻害する心的要因にも言及しつつ、楽天の新規参入による競争の活性化による通信料金の低廉化に期待が寄せられていました。

それを実現する方策として、総務省や政府が推進するMVNO拡大施策やMNOへの制限には否定的で、特に期間拘束契約と中途解約金を問題視。新規参入でも競争に参加できるように端末補助金を可能にする、卸役務によるダイナミックな料金の実現といった議論が目を引きました。

公取委は、新規参入の楽天に対して不当な行為が発生といった問題には、独禁法に基づいて厳正に対処する考え。4社目のMNO誕生による、競争の活性化に期待を寄せています。

「規制するのではなく、選択肢を用意する」というのが、4氏の共通した考え方のようです。楽天の新規参入が業界の発展につながり、ユーザーにとって通信料金の低価格化が実現することを期待したいところです。