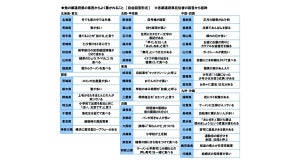

ANAは自社資源でホワイトスポットへ

国際線を見てみよう。ANAは今回の計画において5年間で50%成長(年平均8.5%)、JALは4年間で23%成長(年平均5.3%)を打ち出している。どちらも2020年の羽田空港の増枠獲得を最重要課題としているのは間違いないが、今回の四半期決算では今年度は両社とも国際旅客収入で2ケタ増収を記録しており(ANA15%、JAL10%)、今回の数字はある意味妥当なレベルと感じられる。計画達成はもとより、今後も両社はサービス面や上顧客対応も含めて凌ぎを削ることになるだろう。

-

ANAは今回、自社資源を投入してホワイトスポットを目指す

拡大テンポの差については、JALの赤坂祐二次期社長が「規模を追うより収益性確保に注力する」と述べている一方、ANAは「唯一のナショナルフラッグ」への変わらぬ強い執着を示している。羽田枠配分でも、"8.10ペーパー"期間満了後であっても、自社への傾斜配分を求めていくと思われ、その証としての高い伸び率を中期計画に盛り込んだと考えられる。

その中で、今回ANAが新たに打ち出したのは「ホワイトスポットへの進出」だ。ホワイトスポットとして挙げられているのは、ロシア、中央アジア、中東、アフリカ、南米。これまでは自社運航の候補地としては日本人需要に不安があり、アライアンスの範囲で提携の候補にはなったものの、自社資源を投入した運航に触れられたことはなかった地域である。

2012年には、ANAトップ層が「イスタンブールへの自社就航」を打ち出しメディアでも取り上げられたものの、実務部隊が躍起になってこれを否定し、結局実現しなかった経緯もあった。それが今回、未開の地にスポットライトが当たることになった背景には何があるのだろうか。

"トップの意向"と言ってしまえばそれまでだが、現実的にANAが自社運航する可能性を筆者が認識できるのはロシアと中央アジアで、それ以外は以遠権による運航が必要なこともあり、現実的にANA自身が運航するとは思えない。その中で、まずは社内にチャレンジの心構えをさせたと見るのが妥当ではないか。

とは言え、機材の運航能力などから自社での可能性が低いアフリカ・南米行きは、パートナーの選定がまず問題になる。これまでは欧米のアライアンス相手、すなわち、ANA=ルフトハンザドイツ航空(LH)/ユナイテッド航空(UA)、JAL=ブリティッシュエアウェイズ(BA)/アメリカン航空(AA)経由の接続運航が設定されていた。しかし、アフリカ・南米へは実は中東経由もエアラインの接続設定が良く、運賃設定さえうまくいけば最も利便が良い経路であることが、OTAやメタサーチの普及もあって最近周知されるようになってきた。

JALもコードシェアでホワイトスポットを視野に

折しも、ANA中期計画発表と同日の2月1日、JALはカタール航空とのコードシェアによる中東・アフリカへの展開(トルコ、ヨルダン、ケニア、エチオピア、南アフリカ、タンザニア、アゼルバイジャン)を発表した。ホワイトスポットへの展開である。自社での展開も示唆したANAに対し、JALなりの回答(自社での運航は考えないが提携・コードシェアの活用で空白を埋めていく)を示したと言えよう。

-

JALもまた、カタール航空とのコードシェアでホワイトスポットを目指す

ただこれらの展開を行うには、JALコードを貼ることについてカタール以遠の各国の第5の自由による運航権(外国で旅客または貨物の搭乗載を行い、さらに第3国への輸送する運輸権)を、二国間での航空交渉におけるROD(議事録)で確認する必要がある。

カタール航空は2013年にスターアライアンスからワンワールドに移行したので、今回のJALとの提携は自然な成り行きとも言える。とは言え、アフリカ・南米への路線はそれ以前からJALが提携している独立系のエミレーツ航空も同等以上の路線網を有しており、JALコードにこだわらなければ利用は従来から可能であった。

他方、ANAはエティハド航空とのコードシェアについては、ルフトハンザ乗り継ぎとの競合の関係もありあまり積極的でなかった。しかし、エア・ベルリン処理を巡ってルフトハンザとエティハドの関係が改善傾向にあり、今回のJALのコードシェア対応にどのように反応するのか見ものではある。

また、JALの第三国路線のコードについては、カタール・UAE・以遠各国との交渉進捗の問題がある。日本側エアラインがすんなり自社コードを貼れるのかは、推移を見ておきたい。

事業計画の比較検討を行う上で、両社の収益体質を見ておくことも必要になる。直近に発表された四半期決算から読み取れることは何だろうか。