日本の大手2社間の「提携合戦」が喧(かまびす)しくなっている。3月31日にJALの新規投資を縛っていた「8.10ペーパー」の監視期限が終了し、潤沢な資金を持つJALがどのような投資・提携攻勢に出るのか注目されていたが、これまでの経緯を見ると大方の予想にたがわず、極めて積極的な新規提携を繰り広げている。

|

JALは4月28日、国土交通省の経営監視終了してから初となる中期経営計画の発表の際、「これだけ大きな利益を出しながら残しておくということは、経営者として正しくない」という判断から先行投資をする旨を発表した |

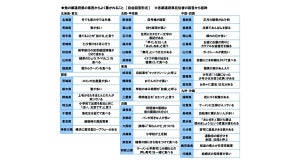

4月を境に一気に広がるJALの提携

発表ベースで見ると、4月に仏のビジネスジェットDFC(ダッソー・ファルコン・サービス)との上位客輸送提携、7月にLCCのベトジェットエア(本社: ベトナム)とのコードシェア、9月にはヴィスタラ(本社: インド)とのコードシェア、トリップアドバイザーとの訪日サイト運営、ハワイアン航空(HA)との包括提携、そして10月にはSBIとのフィンテック新会社設立、アエロメヒコ航空(本社: メキシコ、AM)とのコードシェアと続いた。

これに対し2017年度のANAは、航空会社や関連業界との新規提携については目新しい発表がなく、徳島県、大分県、宮崎県など地方自治体と観光・文化・地域振興に関する連携協定を結んだ程度だ。

JALの新規投資については、破綻後の債権放棄と公的資金の投入を経てわずか2年で再上場を果たしたことを受け、国交省が2016年度を最終年度とするJAL中期計画の期間、「競争環境が不適切に歪められていないか監視」するとし、羽田空港等の混雑空港における発着枠や施設の配分にも配慮するとした国の方針によって、実質的に制限されていたものである。

|

JALとハワイアン航空は2018年3月25日より順次、双方の日本=ハワイ路線でのコードシェア、ラウンジの相互使用、マイレージプログラム提携などを実施 |

「競争環境を不適切に歪める」ものではない投資や提携であれば、当局監視下の中期計画期間でも行えたはずではあるが、民主党政権下で行われたJAL再生には政治と行政が絡み合い、文言で明記はされないものの、2017年3月31日までは何もできないという状態が作り出されていた。ともあれ、このような事態が4月から一気に様相を変え、前述のように堰(せき)を切ったようなJALによる提携拡大が行われたわけだ。

ANAよりもいい条件だったJAL

これらの中で、JAL・ANA両者の勢力図に大きな影響を与えると思われるのは、やはりHAとの包括提携とAMとのコードシェアだ。ともに、ANAと提携をしていた相手をひっくり返して自社陣営に取り込んだので、その効果は倍増する。

ANAが2016年5月にベトナム航空に117億円(当時)を出資しコードシェアパートナーをJALから転換させて以降、この種の局地戦はJALが虎視眈々と狙ってきたものであろう。LCCのベトジェットとの提携は実質的に機能しにくいだろうが、特段の資金支出を伴わずにHAやAMとの提携にこぎつけたのだから、JALにとって価値ある戦果だったと言える。

その背景には、提携相手であるHAやAMとANAの関係が「淡白」で、両社にとってはJALと組む方がより大きな提携効果を生むという現実があった。

メキシコ線ではANAが2017年2月からメキシコシティに直行便を就航させ、当初の懸念をよそにビジネス客を軸とする順調な運営を続けているが、AMにとっては自社地盤に殴り込みをかけられた形で、日本=メキシコ便でのコードシェアはなく、双方が国内乗り継ぎ便を安価で提供する運賃協定にとどまっていた。国内ネットワークは成田よりメキシコシティの方が豊富で、これはANA側にメリットの多い提携だったと言える。

今回のJALとの提携で、AMはJALコードでの日本人旅客の取り込み増加が期待でき、JALは中米での劣勢を一程度対抗可能となる。一方ANAは、AMとの運賃協定が破棄されたことでメキシコから国内各都市への輸送は、ユナイテッド航空(UA)の米国ハブ経由のジョイントベンチャー(JV)で対応することとなるが、日本=メキシコ線の競争力低下は免れないだろう。

|

JALとアエロメヒコ航空は2018年度中に、両社運航便にコードシェアを実施。これにより、JALのメキシコ国内ネットワークは現在の8地点から約20地点に拡大する |

ハワイにおいても、同様の状況がある。ANAは日米間でUAとのJVを行っているため、HAとのコードシェアは両国内の乗り継ぎ路線のみであるが、HAにすればこれをJALに乗り換えることで日本各地とハワイ各島との間で多彩な品ぞろえの商品をお互いに提供できることになる。JALにとっては、ハワイを舞台とするマイレージ会員の囲い込み力も強化され、2019年にANAがA380を投入して供給量を倍増させるまでに、JALの牙城と言われるハワイでの競争優位をより確かなものにしたいということだろう。

今後注目されるのは、近い内にJALとHAが申請を検討しているというATI(独禁法適用除外)の取り扱いだ。