そのほかに「重大疾病」という呼び名もありますが、実はこれも同様です。三大疾病と特定疾病、重大疾病は名前が違うだけで、対象とする疾患は同じであることがわかれば、混同することもなくなりそうですね。

ただし、先述のようにどの場合も「特定の状態」になっていることが支払い条件。そして、どんな状態が「特定の状態」なのかは生命保険会社によって異なります。

さらに言うと、特定疾病の定義をより広くして、三大疾病以外の疾病に対しても保障する保険会社も。悪性新生物、糖尿病、心疾患、高血圧性疾患・大動脈瘤など、脳血管疾患、腎疾患、肝疾患の7種類を「特定疾病」と定義している場合もあるのです。保障条件を約款(ご契約のしおり)でしっかり確認することが大切です。

保障と補償はどう違うのか

ところで保険の「ほしょう」と言いますが、「保障」「補償」は何が違うのか?……なんて気になったことはありませんか? シンプルに言うと、違いは保険金の支払われ方です。

補償は損害を補填するということで、火災保険や自動車保険などの損害保険で使われています。災害などで保険金をもらうことになっても、保険証券に書かれている金額がそのまま支払われるとは限らないのが補償です。例えば、証券上の保険金額が3,000万円と書かれていても、損失額が1,000万円なら1,000万円しか払われません。証券上の金額は、あくまで支払い上限額ということです。

対して生命保険や医療保険では、証券上の死亡保険金額が3,000万円なら死亡時には3,000万円が支払われます。契約時に決められた条件を満たしていれば、契約時に決めた金額が受取可能で、これが保障ということなのです。

保険を選ぶ際には「どんなときに」「いくら」保障があるのかをきちんと理解したうえで契約するようにしてくださいね。

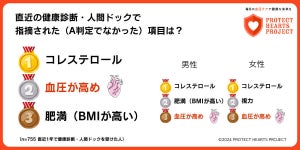

※写真と本文は関係ありません

筆者プロフィール: 武田明日香(たけだ あすか)

エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」、「Saita」「andGIRL」等の雑誌、「web R25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)。