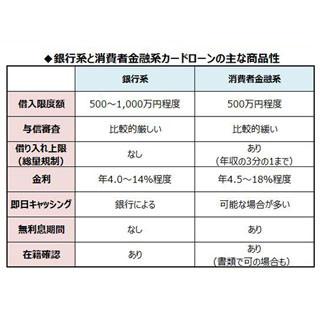

今年の2月に導入されたマイナス金利によって、日本の金利は過去最低水準を更新しました。私たちが預けている銀行の預金金利もかなり低くなっています。そもそも金利って、一体どういう仕組みなのでしょうか? 今回は、「金利」についてゼロから解説します。

|

今更聞きづらい……金利について教えて! |

金利とは利子の割合のこと

お金を貸し借りする際には、借りた人から貸した人に必ず利息を払います。つまり、利息はお金のレンタル料ともいえます。この利息が、貸し借りしたお金の金額。つまり元金に対してどれくらいの割合なのかを表すのが、「金利」です。例えば、100万円を借りて1年後に返すときに、利息が1万円なら、金利は1万円÷100万円で年1%になります。

金利には利息を計算する期間に応じて「年利」、「月利」があります。年利は、貸し借りする元金に対する1年間における利息の割合、月利は1カ月における利息の割合です。100万円を1年間借りて利息が1万円なら、年利は1%。月利は年利を12で割った、0.08%になります。

お金を貸し借りするとき、利息がいくらになるかを知るなら、貸し借りする金額(元金)×金利×借入期間を計算すればわかります。

単利・複利って何?

利息がつくときには、2つのパターンがあります。1つは「単利」といって、元金に対してのみ利息がつくことです。元金100万円、金利が1%で単利のとき、1年後の利息は1万円、2年後も1万円、3年後も1万円……と、常に100万円に対して1%の利息がつきます。日本では、国債の利息は単利で計算されます。また、カードローンを借りるときなどに支払う利息も、単利での計算です。

これに対して「複利」とは、元金に利息がついたら、その利息が次の期間の元金に加えられて利息が計算されることです。元金100万円、金利が1%で複利なら、1年後の利息は1万円と、単利の場合と変わりませんが、2年後の利息は元金に1年目の利息1万円を加えた101万円に対してつきます。つまり、101万円×1%=1万100円です。さらに、これが次の元金になるので、3年後の利息は102.01万円×1%で、1万201円になります。

このように、複利は利息が次の利息を生む仕組みになっているので、期間が長くなるほど単利よりも利息が大きくなります。銀行の普通預金や定期預金は、複利で計算されるものが多いです。ただし、定期預金でも期間が1カ月~3年未満のものは単利がほとんどです。