でも今年、米国の小売業者たちは変化を受け入れるでしょう。もちろん善意の行為ではありません。彼らを動かすもの、それは"損得勘定"です。だからこそ、期待できます!

カード詐欺被害の増加に伴う保険費用の高騰に悩まされるクレジットカード会社が今年、大胆な改革を実行します。例えば、VISAは今年10月までに加盟店がICチップカードの読み取りに対応しない場合、偽造犯罪の損失を加盟店契約会社にも負わせます。

これは昨今のカード詐欺被害の増加で決まったものではなく、2015年末までにEMV対応の安全なカード決済へ移行するために数年前から計画されていたものでした。ただ、これまでの調査結果では、損失の可能性と設備投資負担を天秤にかけた小売業者たちの反応は鈍く、EMV対応端末が浸透するには数年を要すると予測されていました。

しかし、2013年末からのデータの漏れっぷりと、それに伴うカード詐欺被害の増加で、とんでもない損失負担に直面する可能性が出てきました。消費者の不利益には鈍感でも、自分たちの損には敏感な小売業者たちは今、大損を防ぐのに躍起です。今年10月までに小売業者が導入しなけらばならないのはEMV対応端末ですが、すでにNFC決済もサポートするEMV対応端末は珍しくはなく、POS端末のアップグレードが進むとNFCを利用できる店も一気に増加すると予測されています。

|

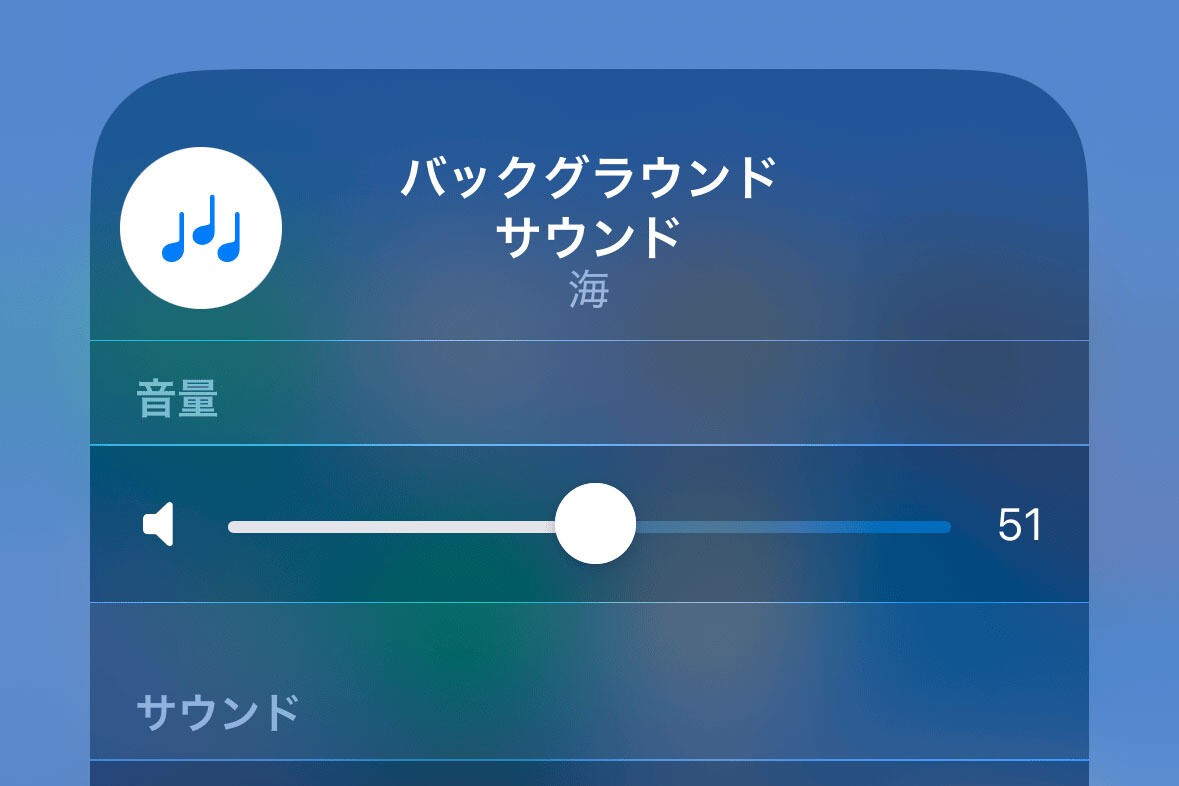

使ってみたら本当に快適だったApple Pay。でも、使える店を事前に探しておく必要があるぐらい対応店が少ないのが現状 |

Appleが昨年Apple Payを開始したのは、今年10月にNFC対応POS端末が増えるのを見越した動きだったと思います。昨年のiPhone 6シリーズを皮切りに、今年さらにApple Pay対応端末が増えるタイミングで、Apple Payが主な小売店で使える環境も整います。放送局がないのにテレビを売るような真似はしないのはAppleらしいやり方ですね。ただ、今年10月までにどのぐらいまでNFC対応POS端末の普及率が上がり、長年クレジットカードを使ってきた消費者の心のバリアが解消されるかは不透明でした。

それもCBSの60 Minutesのような影響力のある番組で「データが漏れるのは当たり前」「カード詐欺被害大国」なんて指摘されるようになると、さすがに消費者も変化を受け入れます。つまり、従来のクレジットカードに対する不満が高まれば高まるほど、今年のセキュアな決済への移行に弾みがつくというわけです。

モバイル決済で日本は米国のずっと先を行っています。いま米国はようやく微妙なスタートを切ったような状態です。だからといって、しばらく追いつかれないと高を括っていると、いつの間にかApple PayやGoogle Walletが世界的に日常使いされるようになっていた……なんてことが起こりかねません。Apple PayやGoogle Walletの普及が今年、爆発的に加速する可能性があるのです。