結局Apple Payはブレイクするのか?

筆者がApple Payを使って最初に感じたのは、その手軽さだ。かつてGoogle Walletを使ってみたが、小売店で実際に使ってみようとしたところ、端末ロックを解除したうえでNFCリーダーに端末をかざしてGoogle Walletアプリを起動して、さらにアプリのロックをPINコードを入力して解除した後に再度端末をかざすなど、とても常用できるレベルじゃなかった。カード登録も煩雑で、基本的にはGoogle Walletのページでカード情報を入力するだけなのだが、たびたびカード使用が不能になるなど、よくわからない現象に悩まされた。

|

|

|

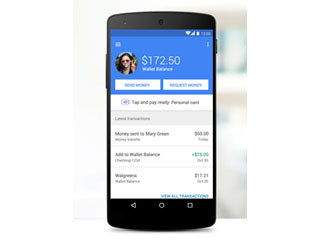

NFCリーダーに端末をかざす |

端末をかざしたあとでPINコードの入力が求められる。その後で再度端末をかざす必要があるなど煩雑 |

|

一方でApple Payは、カード登録がシンプルだし、決済はTouch IDのセンサーに指を置いてNFCリーダーに端末をかざすだけだ。決済までにロックを何段階も解除する必要はない。この指紋認証と情報記録のための専用ICチップ、NFCを組み合わせたAppleの勝利だろう。端末からアプリまですべて管理できるAppleに対し、基本ソフトウェアのみの提供で、しかも実装はメーカー任せのGoogleでは一律導入が難しい仕組みだ。

利便性はおサイフケータイのそれに近く、決済処理も速い。違いは、おサイフケータイが「かざすと即決済」で盗難対応が後手にまわるのに対し、Apple Payは「指紋認証」というセキュリティ対策が1段階入っている点だ。こうした統一仕様が提示できるのもAppleの強みだろう。

Apple Payのもう1つの効用は「携帯端末をかざして決済」という、日本ではごく当たり前の習慣を世界に知らしめた点だ。かつてGoogle Walletを初めて米国で使った際、McDonald'sの店員は「携帯で支払う」という行為に皆一様に驚いていた。

これはシリコンバレーのど真ん中にある店舗の話だ。今回Apple PayをセットアップしたiPhoneをパリのMcDonald'sに持ち込んで、店員に同じような反応をされた。NFCでは比較的先進国であるはずのフランスでだ。Apple Payの対応地域が拡大していくことで、こうした驚きは日常として受け入れられるようになるだろう。今後、Apple Payのようなサービスが登場してきたときに、ごく自然に受け入れられるようになるはずだ。個人的にApple Payに最も期待したいのは、こうした市場の開拓効果にある。

一方で、頭打ち懸念もある。サービスは一定水準で利用の伸びが止まることになるだろう。iPhoneそのもののシェアの限界も考えられる。前段のように同サービスがAppleの業績に直接与える影響は限定的となる可能性が高く、むしろ「ユーザーをさらにiPhoneに囲い込む」という相乗効果をAppleは期待している節がある。もしAppleがiPhone 6/6 Plusで導入した「NFC+SE(セキュアエレメント)」をさらに効果的に使いたいと考えた場合、今後の追加サービスやサードパーティへのSE領域+API解放が鍵となる。その意味で、米国以外への市場展開も含め、今後2~3年は動向を見守る必要がありそうだ。