久しぶりにIntelとAMDの四半期決算の詳細を読んでみた。といっても数字がずらりと並ぶ決算報告書そのものではなく、この2週間で2019年の第4四半期の決算を相次いで発表したIntelとAMDの幹部と証券アナリスト達の電話会議の内容の全詳細を記した「Earnings Teleconferencing Script」を読んだということである。

米国の株式公開企業は四半期ごとの決算発表が課せられていて、決算発表の直後にその業界の証券アナリスト達との電話会議が開催される。電話会議では大抵、その会社のIR(Investor Relations)担当役員が進行役になり、CEOとCFOが決算の詳細についてQ&A形式で約1時間くらい繰り広げられる。

この口頭のやり取りは一字一句速記者によってまとめられ、それが公開される。英文でしかもかなり長い文書なので全部に目を通すのは一苦労であるが、リアルタイムの緊張に包まれた電話会議の記録なので内情を知っているものには大変に面白い読み物である。各産業に張り付いた証券アナリスト達は担当の会社の情報を独自で集めて証券分析を行い、自身のクライアントに報告するのが仕事である。何せ株価の行方を予想する仕事であるから非常に勉強していて担当分野の事情の詳細に通じているので、こうした場では重箱をつついたような質問もあれば、かなりのカマかけ質問もある。

ちょっとした一言が株価の大きな動きにつながることもあるので会社幹部にとっては一発勝負の緊張の時間であるが、それぞれスタイルの違いはあれ、さすがに百戦錬磨のシリコンバレーの名士たちは堂々としたやり取りを見せる。しかしそのやり方はみな違っていて、その人の個性なども読み取れることもあるのでかなり面白い読み物ではある。

さて今回私が読んだのはIntelとAMDの2019年第4四半期のものである、第4四半期というのは通年の最終期でもあるので、アナリスト達の関心は2019年のパフォーマンスを見ながらIntelとAMDの幹部が2020年をどう見ているかという点である。ひたすら売り込む営業・マーケティングのプレゼンと決定的に違うのは、株価に直結する話なので根拠のないトークをすれば、後ほど株主から訴えられる危険性もあることだ。事実に沿って現況を詳細に説明しながら、会社の将来性についてきちんとしたビジョンを語らなければならない。

記録的売上のIntel、しかしこの勢いは続くのか?

IntelのCEO、Bob SwanとCFOのGeorge Davisが話した内容の骨子は以下のようなものであった。

- 前年度比で売り上げは8%、利益は19%のアップで記録的な決算の数字となった。

- Q4の結果では、"Data Centric"ビジネス(多くがデータセンター用のサーバーCPUと思われる)がIntelトータル売り上げの半分以上を占めた。。

- パソコン用のCPUの売り上げも同時に伸びたが、まだ10・14nm製品の供給が追い付かない状況で現在Intelはプロダクトミックスについて主要客と交渉中。

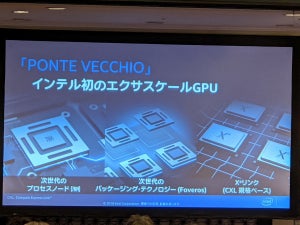

- 7nmプロセスのAI用のGPU製品群Ponte Vecchinoの出荷は2021年末の模様。CPUの出荷は2022年になる。

Swanのプレゼンの構成はまずサーバーCPUでの大きな売り上げを上げたこと、次にパソコン用CPUは供給が追い付かないがこれも売り上げが伸びたこと、その後でAI・自動運転などの新分野でIntelが大きな前進を見せたと強調した。そして最後に10nm以降のプロセスのロードマップに言及した形だが、7nmプロセスのロードマップにはアナリストたちの誰もが驚いたに違いない。競合のAMDがTSMCの7nmプロセスで昨年から量産を開始しているのに比較してあまりにも遅れが目立ちすぎる。プロセス技術は各社のトランジスター構造によってそのパフォーマンスが違うので単純な数字の比較だけによって判断するのは難しいのであるが、今年iPhoneの次世代品向けに5nmのプロセスの立ち上げを宣言しているTSMCとの差は広がるばかりのように見える。

Q&Aになってアナリストたちは盛んと「競合AMDの躍進をどう見ているか」というカマかけ質問を仕掛けるが、Swanはそれをうまくかわして宿敵AMDの存在について一切言及しなかった。これはIntelらしいやり方であるが、Intelの将来のプロセス技術ロードマップについての説明に対してのアナリスト達の反応は唖然としていたであろう、といった印象を持ったのはAMDびいきの私だけではないだろう。

Intelの屋台骨であるパソコン/サーバー用のCPUの分野ではTSMCをバックに持つAMDが大攻勢をかけている。記録的な売り上げのIntelだが、果たしてこの勢いは2020年でも維持可能だろうか? アナリストたちの気をそらすかのように、日本でのオリンピック/パラリンピックでの大々的な広告キャンペーンの計画を発表するSwanは内心穏やかではないような雰囲気がする。

-

Intelは従来のプロセス技術での圧倒的な優位性をTSMCに譲っている (著者所蔵イメージ)

記録的な売り上げを上げたAMD、Intelからのシェア奪取はどれくらいか?

Intelの決算発表からちょうど一週間後にAMDの決算発表があった。AMDからはIR担当の他にCEOのLisa SuとSFOのDivender Kumarが出席した。電話会議に参加しているアナリストの連中は前の週のIntelの発表とまったく同じ面々である。ちなみにDivenderは私がAMDに勤務していた時に経理部のマネージャーであった人で、かなりのベテランでもある。

話した内容の骨子は以下のようなものであった。

- AMDの2019年Q4の売り上げも記録的であったが、こちらの伸びは前年同期比で50%アップという驚異的なものであった。売り上げの伸びは今年(2020年)、製品リフレッシュを迎えるゲームコンソール(ソニーとMicrosoft)用のカスタムチップの分野以外はすべて伸びた。

- 昨年、発表したCPU/GPUの製品群はかなり市場での評価が高く、これらの売り上げが今年のAMDのパフォーマンスに大きく貢献するであろう。特に従来AMDの強みとしていたコンシューマー・デスクトップ以外の分野である薄型ノートブックやサーバー用のCPUの市場での新製品の浸透がかなりいい。

- サーバー用CPUである「EPYC」の市場での浸透は特に目覚ましく、Amazon、Google、Microsoft、Oracle、Tencentなどのクラウド分野の大手顧客の名前があがり、企業系の顧客ブランドではDellがサーバー製品でフルラインアップで使用する。HPC分野での実績もSanDiego、Oakridgeといったメジャーどころを始め、フランス、ドイツ、イギリスの国策スパコンでの採用を挙げた。

- データセンター分野ではCPUだけでなくGPUの新製品も高く評価されていて、今年はこの市場では強敵NVIDIAのCUDAを中心に構築されたソフトウェアスタックに対抗するための開発投資を積極的に行ってゆく。

-

AMDのTSMCのプロセスを用いたプロセッサ。中心にSoC、その周辺に4つのHBMが配置され、CoWoSで1チップに実装されている

因縁の関係にあるこの2社はともに3月くらいに投資家向けの大々的なコンファレンスを予定しているので、さらに詳細にわたって説明を聞く機会が訪れる予定である。パソコン/サーバー市場を支配するIntelであるがその牙城は次第にAMDに突き崩されている。この分野でのIntelの優位性は何と言っても他を寄せ付けない最先端プロセスと製造キャパシティーであったが、TSMCをバックに持つAMDの攻勢は勢いを増している。これからの展開が楽しみな2020年である。