2025年までに、127万もの中小企業が黒字のまま廃業を迎えるといわれている。その理由は、優良な中小企業の経営者の多くが高齢で後継者がいないためだ。仮に127万の中小企業が廃業したとすると、日本全体で650万人の雇用と22兆円のGDPが失われると予測されている。

若手自らが個人で企業を買収して経営するアメリカで生まれた仕組み「サーチファンド」を活用し、この大廃業時代を食い止める存在として活躍することが期待されているのが「ネクストプレナー」という存在である。本稿は「ネクストプレナー」として事業承継した河本和真氏が、自身の経験やそれから得られた知見をまとめたものである。

新しい起業のスタイル「ネクストプレナー」

起業と聞くと、誰もが資本金を計上してから法人を登記する0から1の起業を想像するだろう。しかし、ネクストプレナーとは、企業や事業を買収して起業するスタイルや、その対象者そのものをいう。近年、後継者不在企業の増加に伴い中小企業におけるM&Aが活発化してきている。

一般的には事業会社やPEファンド(プライベート・エクイティ・ファンド、※1)が資本を承継するケースがほとんどであるが、小規模な企業を個人が取得する個人M&Aという分類が新しく認識されブームとなっている。ネクストプレナーとしての起業のスタイルは、言わば一般的なM&Aと個人M&Aの間に位置しているといえる。

個人M&Aは個人の所持している金銭にて買収するものだが、このスタイルでは買収できる会社の規模に限界がある。一方でネクストプレナーは、投資家とのマッチングにより資金調達を行い、その資金を元手として企業を買収するスタイルである。このスタイルでは、企業の規模を問わずに買収対象と考えることができ、承継する企業の幅が大きく広がることにつながる。

※1:PEファンドとは、複数の機関投資家や個人投資家から集めた資金で事業会社や金融機関の未公開株を取得し、同時にその企業の経営に深く関与して企業価値を高めた後に売却することで、高いIRR(内部収益率)を獲得することを目的とした投資ファンド

-

ネクストプレナーは、投資家とのマッチングにより資金調達を行う

つまり、ネクストプレナーは、投資家からの資金をテコとして使い、自分一人では取得することのできない企業を買収することが可能となるため、一般的な起業に比べると大きなスタートダッシュを実現することができる。

一般的な0から1の起業においては、活用できるリソースは資本金の範囲内の資金と、自分自身の活動時間のみである。当然、そこに自分の代わりに働いてくれる労働力もなければ、商品やサービスそのもの、また、それらを生む資産もない。そのような状況下からのスタートであるため、0から1の起業は好きなように自分のペースでやりたいことがやれるというイメージを持たれがちだが、実際には大きな制限がある状況でスタートしなくてはならない。

一方でネクストプレナーとしての起業は、先に挙げたようなリソースがすでに買収した対象企業に存在している状況でスタートを切ることができるため、活動の幅や、やりたいことを実現するに至るスピードがとても速いことは言うまでもない。安定したキャッシュフローや、既にマーケットに受け入れられている商品やサービス、そして何よりもそこで働いてくれている従業員の方々がいることは、とても幸せなことである。そのように考えると、ネクストプレナーは0から1の起業よりもよっぽど自身のやりたいことにチャレンジする環境は整っていると言えるだろう。

また、日本は現在、黒字体質でありながら後継者不在であることから、事業承継を課題としている企業が127万社あると言われている。この状況は、ネクストプレナーにとって大変魅力的な環境であり、創業以来持続的なイノベーションを生み続けてきた企業をそのまま承継することができるチャンスにあふれていることを意味する。

どのような会社を承継すべきか

ネクストプレナーとしてのキャリアを選択する上で、重要となる点はいくつかあるが、まずは自分がどのような企業を承継するかということが一番初めに直面するポイントとなる。

その企業を選定する上では、業界の調査や業種業態の特色といったところの分析をはじめ、企業単体の強みや弱みとなっている点を読み解くことが重要となってくる。特に、対象企業が身を置いている事業立地と、これまで作り上げてきたビジネスモデルという側面から分析することは、承継した後の経営の勝算を左右するポイントとなるため必ず十分な理解を深めなければならない。

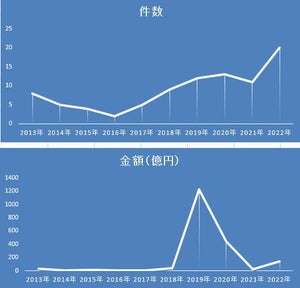

例えば、筆者が身を置くM&A仲介コンサルティングを行う業界を基に考察してみよう。先に述べた通り、昨今の日本を取り巻く環境下においては、少子高齢化に伴い、親族内承継を行える中小企業の数は激減し、後継者不在で事業承継に悩んでいる企業は127万社いると言われている。それらの企業は廃業の選択肢を選ぶか、第三者に会社を譲渡(M&A)するしか選択肢は残っていない。

一方で現状のM&A成約件数は年間4000件程度と言われており、127万もの需要に対して供給は4000しかないと考えられる。実際に事業承継に係るM&Aの件数は600件~700件しかないと言われているので、さらに需給バランスが悪化していることがわかる。これは、M&A仲介を業としている会社にとってはとても事業立地が良いことを意味する。それを根拠づけるようにM&A仲介を行う上場企業のPER(株価収益率) は類似業種に比べて非常に高い。

-

127万もの需要に対して供給は4000しかない

そういった会社のビジネスモデルはどうなっているのだろうか。M&A仲介を行う多くの会社は成功報酬モデルを適用しており、M&Aが成就した際に手数料をもらい売上を計上する。M&Aのディールが成立するのは、約半年から1年はかかると言われており、売上に至るまでのリードタイムが非常に長い業種と言われている。これはビジネスモデルとしては「△」である。

例えば近年評価が高まっている、毎月経常的に収益が計上されるSaaS系企業などは、数カ月後の収益や数年後の収益を読むことができるという点から、企業としての存続可能性が高いと言えるだろう。これはビジネスモデルとして「◎」と言える。このように、事業立地とビジネスモデルを見極めるだけで、経営をスムーズに実行していけるかどうかの土台はある程度決まってきてしまう。

重要なのは「コア・バリュー」があるかどうか

しかし、事業立地とビジネスモデルの両方が「◎」である企業はそう簡単にあるわけでもなく、簡単に承継できるわけではない。

つまり、どちらかが不十分な企業が承継の対象となるケースが多いわけだが、それらは承継する価値がないかというと、そうではない。事業開発を行い、事業立地をピボット(経営の方向転換) したり、ビジネスモデルを変革したりしていけばよい。

その際に重要となるのは、対象企業にコア・バリューがあるかどうかである。コア・バリューとは、企業の真の価値である。ここからは、筆者が事業承継した保育園の事例を用いて、コア・バリューをどこに見出し、どのように事業開発を行ったかを簡単に紹介したいと思う。ここが、ネクストプレナーとしてのキャリアを歩む上での面白さを感じる部分であり、もう一つの重要なポイントとなる。

筆者が承継した保育園は、保護者の方と保育士の先生たちにヒアリングを行ったところ、小学校受験を検討しているご家庭が非常に多いことと、御子息や御息女を小学校受験に成功させている先生たちが複数人いたことが分かった。これは破壊的なイノベーションとまではいかないが、一つの新しいマーケットとそのマーケットに放り込むコンテンツサービスがあるということが明確になった。

これこそ一つのコア・バリューだと感じ、早速新規事業のプロジェクトを立ち上げ、保育園に預けているうちに小学校受験対策ができるパッケージの開発を行った。これらは功を奏し、短期間で開発コストもほとんどかからず、事業開発に成功し新たなマネタイズが生まれた。

保育園は、保育料×受け入れ人数によってトップラインが決まる中で、この事業開発は新たなマーケットを創出した。結果として、受験生は14人が全員第一志望と第二志望の学校に合格することができ、実績ができるとともに、保育園スタッフ、子供たち、親御さん皆で喜びと充実感を共有することができた。

また、このマネタイズで発生した収益は賞与として支給することで、従業員の方々の成功体験をより強烈なものとし、チャレンジすることの楽しさや、新しいマネタイズへの積極性という、これまでの保育園にはなかった新しいバリュー(価値観)を生む形となった。

このように、どんな会社を承継するかという分析や調査といった目利きから始まり、承継した後にどのような事業開発やビジネスモデルの変革を行っていくかという試行錯誤こそ、ネクストプレナーというキャリアにおける醍醐味であり、最大の魅力であると筆者は感じている。