FPD大国めざしてシェア急上昇の中国

|

|

|

図4 IHSテクノロジー台湾駐在シニアディレクターの謝勤益(David Hsieh)氏 |

IHSテクノロジー・ディスプレイ部門・台湾駐在シニア・リサーチ・ディレクターの謝勤益(David Hsieh)氏(図4)が、中国を中心に、アジア各国の有力パネルメーカー比較をおこなった。

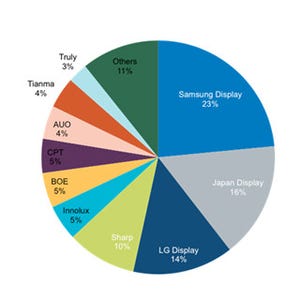

大手FPDメーカーを2015年の売上高および出荷パネル面積の規模で分類すると、図5に示すように、ダントツでトップ争いを繰り広げるLD DisplayとSamsung Displayの韓国勢、今は中小規模だがぐんぐん成長する新興の中国勢(BOE、China Star、Tianmaなど)、第2グループ以下を引き離そうと必死の韓国勢と急成長で第2グループに入ろうとする中国勢に板挟み状態の台湾勢(Innolux、AUOなど)に3分類できる。鴻海精密工業がシャープを買収したため、Innoluxとシャープが鴻海傘下となり、規模では世界最大となったが、今後どのようなシナジー戦略を出してくるか注目される。

|

|

図5 有力パネルメーカーの位置付けと戦略。横軸は2015年のFPD売上高シェア(%)、縦軸は2015年出荷パネル面積シェア(%)。韓国Samsung DisplayとLG Displayの2社は、ハイエンドLCDと有機EL(OLED)に特化して、トップを維持し、他国のライバルをさらに引き離す作戦。台湾Innoluxは、同じ鴻海グループに入ったシャープとシナジー効果を発揮して売上高を伸ばすとともに競争力ある技術を生かす作戦、台湾AUOは高付加価値化で売上高を伸ばす独自の戦略、中国China Starは、事業拡大で成長し上位をめざす作戦、ジャパンディスプレイは高付加価値化で売上高を伸ばす独自の作戦 (出所:IHS Technology。日本語部分は著者書換) |

パネル面積ベースで、各国の生産量を比べると、トップの韓国は47.0%(2014年)、46.5%(2015年)、45.0%(2016年)と微減傾向、台湾は33.5%(2014年)、29.9%(2015年)、28.4%(2016年)と減少、日本も6.8%(2014年)、6.3%(2015年)、4.4%(2016年)と減少なのに対して、中国は12.7%(2014年)、17.4%(2015年)、22.2%(2016年)と大幅増加傾向で、まもなく台湾を抜き、いずれは韓国に迫る勢いであることが数字の上でも表れている。

中国勢がこれほどまでに生産増強できるのは、中国中央政府や地方政府からの莫大な補助金やさまざまな優遇策による。中央政府のねらいは、技術力の底上げを図り、パネルの自給自足体制を確立し、輸入金額を減少させるとともにGDPを上昇させることである。一方、地方政府の狙いは、地域の雇用増大、税金の増収、土地や建屋の価値の向上、地域のGDP上昇などだ。半導体でも同様の自給自足の国家方針が出され,実行に移されている。

中国政府は部材メーカーにも補助金

|

|

|

図6 IHSテクノロジー上席アナリストの宇野正氏 |

次に、IHSテクノロジー・ディスプレイ部門上席アナリストの宇野正氏(図6)がFPD部材市場の動向について、「有機ELテレビの量産が開始されたことにより、対抗して液晶テレビの広色域開発が積極的に進められている。しかし、テレビでは高機能に対するプレミアが認められにくい状況になっている。このため、コストアップを最小限に留めながらより広色域化がすすめられている」と述べたほか、「液晶ディスプレイは部材点数が多く、部材機能が統合されることにより、コストダウンと性能改善が同時に進行している。一方、有機ELは、部材点数が少ない。有機ELのディスプレイ性能は発光材料にほとんど起因している。焼きつかない、長寿命の材料が求められている」と、パネルの性質による部材の違いを説明した。

また、有機ELの高解像度開発がすすめられている点にも触れ、「4K以上のスマートフォン・ディスプレイをFMM(ファイン・メタルマスク)のエッチングで作製するのはほぼ限界であり、電気的に金属を堆積させるエレクトロフォーミングが採用される方向である」と、部材そのものが変更される可能性を指摘した。

さらに中国部材メーカーについては、「バックライトのように人海戦術が利く市場は中国勢がすでに優位だが、ガラス基板ではまだ数%のシェアしかない。中国のガラス基板メーカーは2009年から量産を開始したが、いまだに5G/6Gのカラーフィルタ用に採用されるにとどまっており、日米メーカーとは性能や品質に歴然とした差がある。中国のガラス基板メーカーとしてはイリコと東旭が著名だが、稼働率は50%にも満たない。歩留まりを考慮しても明らかに赤字操業だが、倒産することなく8Gへの投資を進めている。政府補助金の効果と思わざるを得ない。中国の部材メーカーにも、パネルメーカー同様、政府の援助が積極的に行われており、いずれ日本の部材メーカーにも影響を及ぼすかもしれない。しかし、偏光板におけるさまざまな樹脂、カラ―フィルタにおけるカラーレジスト・ブラック材料のように"素材の素材"に関しては日本メーカーが圧倒的に強く、中国勢が10年程度ではキャッチアップできないだろう」と述べた。

タッチパネル市場は周辺技術のとりこみで生き残り

|

|

|

図7 IHSテクノロジー・プリンシパルアナリストの大井祥子氏 |

IHSテクノロジー・ディスプレイ部門プリンシパルアナリストの大井祥子氏(図7)がタッチパネル市場動向について分析結果を発表した。

「Add-onタイプのタッチパネルは参入過多により価格低下が進んできたが、これまでは携帯電話向けの巨大な市場と高い成長率によりタッチパネルメーカーの収益は維持されてきた。しかし、携帯電話の市場成長が緩やかになるとともに、Embededタイプの浸透により競争はますます厳しくなっている」と指摘。「2015年にハイエンド携帯電話に浸透したEmbededタイプは、2016年にはミッドレンジ以下に浸透していく。ただし、市場を押し出されるAdd-onタイプのタッチパネルによる過当競争により、許容されるコストは下がり、Embededタイプにとっても厳しい環境になろう」とコスト競争が激しくなるとした。

また、「タッチパネル価格は、限界コストに近付いており、タッチパネル事業のみでは収益を上げることが困難になってきたタッチパネルメーカーは、指紋認証やフォースタッチセンサ、カメラモジュールなどの周辺技術の取り込みや、張り合わせ、LCMなど周辺プロセスをワンストップで提供するサービスに拡大していくことで生き残りを図っている」とするほか、「市場拡大が期待されるフレキシブル車載タッチパネルには技術革新の余地がある。市場からのニーズにいち早く応えることのできる技術を有するタッチパネルメーカーは存在感を維持していくことができるだろう」として話を結んだ。