前回までに、本年度の税制改正の概要と、キャッシュレス決済によるデジタル明細の実際の例について説明しました。

最終回の今回は、令和2年6月末に国税庁より発表された、電子帳簿保存法の最新の一問一答について、キャッシュレス決済に関係する重要な問いをピックアップして解説します。

一問一答が3つに分かれる

これまで電子帳簿保存法 一問一答は、会計帳簿及び電子取引に関する「電子計算機を使用して作成する帳簿書類及び電子取引関係」と、紙の領収書等をスキャン・撮影して保存するための「スキャナ保存関係」の2つで構成されていました。

今回の税制改正により前者がさらに2つに分かれ、電子領収書やデジタル明細などについて、より詳細な内容が追加され、「電子取引関係」として独立した3つ目の一問一答が作成されました。

その中で、特にキャッシュレス決済により受領できるデジタル明細に関する説明が書かれた問いとその回答について、実際に領収書を受領しなくてもよくするために必要な条件を中心に説明します。

電子取引と電磁的記録とは(問3)

問3では、電子取引に関する定義と、その電子取引においてやり取りされる電磁的記録の例が挙げられています。

まず電子取引とは、「取引情報の授受を電磁的方式により行う取引をいいます。」と書かれています。ここでいう取引情報とは、領収書を例にとると、日付、金額、支払先等の情報が該当します。また電磁的方式とは、問3の回答を読むと分かる通り、電子メールでの送受信やクラウドサービスやシステム間での連携を通して、当該情報をやり取りする方式であると言えます。

そして、その「電磁的方式によりやり取りされた取引情報」のことを電磁的記録と呼んでいます。

電磁的記録の例として7つ挙げられていますが、ここでは特に、日常の業務にてやり取りする頻度が高いと思われる、以下の4つについて説明します。

-

【図1 電磁的記録の4つの例】

①電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

これは表記そのままで、電子メールにて、PDFファイル化された領収書等を受領する方法です。日本では請求書をこの方法で授受しているケースを多く見かけます。領収書においては、例えば海外のホテルに宿泊すると、最近ではチェックアウトの際、領収書を「紙がいいか?PDFファイルがいいか?」と聞かれることも多くなりました。PDFファイルを選択すると、予約の際に登録したメールアドレスにPDFファイルの領収書が届きます。

ちなみに、PDFファイルで受領した領収書はファイルのまま保存することが原則になっていますので、PDFファイルのままシステムにアップロードしてください。もし皆様の職場で電子帳簿保存法のスキャナ保存を申請している場合、紙の電子化と同様にこのファイルを一度印刷して、自筆で署名し、再度スキャンした上でタイムスタンプを付与して保存する、というような作業は行わないでください。

②インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等の画面印刷(いわゆるハードコピー)を利用

例えばオンラインショップで書籍などを購入し、経費として申請したい場合、購入後に画面に表示される領収書情報をPDFファイルとしてダウンロードしたり、画面のハードコピーを取ったりすることで、領収書として扱うことができます。

ブラウザー上に表示された領収書情報は、ブラウザーの印刷機能にて、PDFファイル化することができます。

③電子請求書や電子領収書の授受に係るクラウドサービスを利用

請求書や領収書の情報を、データとして直接、企業のシステムや利用しているクラウドサービスへ連携するようなケースが該当します。

領収書では、Mobility Technologiesが提供しているタクシーアプリ「Japan Taxi」の例があります。例えば、弊社製品のConcur Expenseとこのアプリを連携させると、アプリを使ってタクシーに乗車し、支払いを行った際、タクシーの領収書がデータとしてConcur Expenseの自分のアカウントに送信されます。そのデータには、おおよその乗車・降車位置(例:東京都○○区XXX1丁目付近、等)の情報も入っており、便利です。

④クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

今回の税制改正にて追加された内容で、最も特徴的なのはこの④になります。

つまり、前回説明したキャッシュレス決済時に受領できるデジタル明細を保存しておくことで、領収書を受領することが不要になるということを明確に定義した一文になります。弊社ではこの明細データを特に「デジタル明細」と呼んでいます。

ちなみに、この「領収書を受領することが不要になる」ということについて触れられた一文は、問3の回答内に、以下のように書かれています。

「所定の方法により取引情報(請求書や領収書等に通常記載される日付、取引先、金額等の情報)に係るデータが保存されていれば、出力した書面等を保存する必要はなく、また、別途書面の請求書等を授受する必要もありません。」

これにより、「キャッシュレス=ペーパーレス」が実現できるようになりました。

ここに書かれている「所定の方法」については次の問17にて説明いたします。

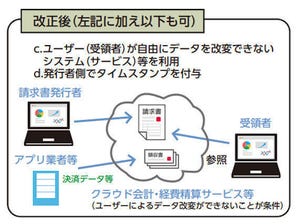

電磁的記録の保存方法(問17)

ここでは、問3に書かれている電磁的記録を保存する方法について、以下の4つが挙げられています。以下のいずれかの方法で保存することで対応できます。

①と③が、令和2年度の改正において追加された方法です。

-

【図2 電磁的記録の保存方法の4つの例】

①タイムスタンプが付与されたデータを受領

領収書等のデータに対して、発行する側でタイムスタンプを付与してもらい、そのまま受領側で保存する方法です。例えば、PDFファイルの領収書に対してタイムスタンプを付与した上で、授受を行うことになります。

現在日本では、領収書データに対し、発行する側でタイムスタンプを付与する例はあまりないようです。

②受領後遅滞なくタイムスタンプを付与

領収書に当のデータを受領した側で、タイムスタンプを付与した上で、システムに保存する方法です。これは、電子帳簿保存法のスキャナ保存(紙の領収書を電子化して保存)と同じ方法と言えます。そのため受領側にて、タイムスタンプを付与することが可能なシステムを用意する必要があります。

ここでの注意点ですが、スキャナ保存の場合は、紙の領収書を電子化した「画像ファイル」に対して、画素数やカラー設定(白黒でのスキャンは不可)や受領後〇営業日以内にタイムスタンプを付与する等の規定がありましたが、電磁的記録においては、そのような規定はありません。

③データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

特に前述のデジタル明細を保存する際に最も適切な方法になります。

この方法が追加されたことにより、クラウドサービスやシステム間で連携される幅広いデータを、電磁的記録として保存することが可能になったと言えます。詳細は、次の問25にて説明します。

④訂正削除の防止に関する事務処理規程を策定、運用、備付け

これは以前より規定されていた保存方法で、電磁的記録を正当な理由がなく、訂正や削除をしないようにするための社内規程を策定し、それに沿って運用をしておくことで、電磁的記録に対してタイムスタンプを付与しなくても保存してもよいことになります。

この規程のサンプルは、一問一答の問19にありますので、参考にしてください。

また問17では、電磁的記録を所定の方法で保存することで紙の領収書の受領を不要にすることについて、以下の通り「税務署長の承認が不要」と書かれています。つまり、スキャナ保存のように、税務署に申請を行い、承認を待つ必要が無いので、条件を満たせばすぐに「キャッシュレス=ペーパーレス」を始められるというのも、今回の改正の魅力と言えます。

「電子的に受け取った請求書や領収書等については、データのまま保存する方法と、書面又はCOMに出力して保存する方法があります。(中略)税務署長による承認も必要ありません。」

デジタル明細に適した保存方法(問25)

問17の③にて新たに規定された保存方法について、問25では、以下のいずれかの仕様を持つシステムとして定義されています。

①電磁的記録の訂正・削除について、物理的にできない仕様とされているシステム

②電磁的記録の訂正又は削除を行った場合には、訂正・削除前の電磁的記録の訂正・削除の内容について、記録・保存を行うとともに、事後に検索・閲覧・出力ができるシステム

つまり、受領した電磁的記録について、「訂正・削除ができないシステム」か「訂正・削除を行ったとしても、そのログを残すことができるシステム」であれば対応可能ということです。

ちなみに弊社Concur Expenseは、①の「訂正・削除ができないシステム」に該当いたします。

以上が令和2年度の改正において追加・変更された一問一答の記載のうち、重要な点に関する説明になります。

今回の改正により、領収書のペーパーレス化を推進するための制度が整ってきました。特にキャッシュレス決済によるペーパーレス化は、税務署への申請も必要ではないため、スキャナ保存に比べ、ハードルは低いと言えるでしょう。

ぜひ皆様においても、「キャッシュレス=ペーパーレス」について、検討をしてみてください。

船越 洋明(ふなこし ひろあき)

株式会社コンカー 戦略事業推進室 室長 フェロー

1995年、日本電信電話株式会社(NTT)入社。以後約10年に渡り、通信業界において通信サービスの営業、製品・サービス企画に従事。2005年にトレンドマイクロ、2010年に野村総合研究所に入社し、製品の事業責任者、プロダクトマーケティングを担当。

2014年よりコンカーの製品統括部 部長として製品戦略を担当。2017年より戦略事業推進室 室長として、e文書法やその他戦略事業の推進を統括。関連省庁・団体等へのロビー活動も担当。中小企業診断士。(2020年9月現在)