TrendForceによると、2024年第2四半期のDRAM売上高は前四半期比24.8%増の229億ドルと大幅に増加した模様である。そのけん引役は、ほとんどのメーカーの主流製品の出荷量が増加したことで、加えて契約価格も全般的に上昇傾向を維持したことによるという。

-

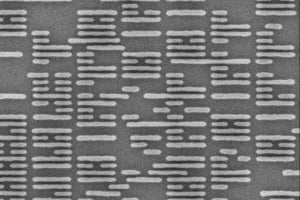

2024年第2四半期の自社ブランドDRAMメーカー売上高ランキング (出所:TrendForce)

大手各社は出荷量もASPも上昇

DRAM大手のSamsung Electronics、SK hynix、Micron Technologyの3社ともに、前四半期比で同四半期は出荷量が増加したとしているほか、平均販売価格(ASP)も第1四半期から引き続き上昇傾向を維持しているとする。背景には、4月に台湾で起きた地震とHBMに対する高い需要の持続があり、こうした状況からバイヤーが積極的な調達戦略へとシフト。結果として、同四半期の契約価格は最終的に前四半期比で13%~18%ほど上昇したという。

同四半期において、業界トップのSamsungはASPが17~19%ほど上昇し、ビット出荷量も微増となったことから、DRAMの売上高を前四半期比22%増の98億2000万ドルまで伸ばしている。2位のSK hynixは、HBM3e製品の認証と大量出荷によりビット出荷量を同20%以上伸ばしたのに併せ、売上高も同38.7%増の79億1000万ドルと伸ばしている。3位のMicronはASPをわずかに下げたものの、ビット出荷量は同15%~16%増としており、売上高も同14.1%増の45億ドルとしている。

営業利益に関しては、契約価格の上昇、稼働率の向上、在庫評価損の反転、DDR5やHBMなどのプレミアム製品の売上増により、Samsungが前四半期の22%から37%へ、SK hynixが同33%から45%へ、Micronが同6.9%から13.1%へとそれぞれ改善している。

まだら模様の台湾メーカー

大手以外を見ると、Nanya Technologyは、民生用DRAMの売上低迷により出荷数が若干減少したが、ASPの上昇により営業利益率を前四半期の-30.7%から-23.4%へと改善させている。Winbondは高密度製品の契約価格を引き上げることでASPを24%~26%ほど引き上げたこともあり、売上高を同3.7%増の1億6800万ドルとしている。Powerchip Semiconductor Manufacturing(PSMC)は、民生用DRAMの売上高が同13.5%減となったが、顧客の積極的な在庫積み増しを反映したファウンドリサービスを含めると、売上高は同2.2%増となったという。

第3四半期も契約価格は上昇傾向

TrendForceは、ほとんどのDRAMメーカーが2024年7月下旬までにPC OEMおよびクラウドサービスプロバイダ(CSP)との第3四半期の契約価格交渉を締結、予想を上回る結果となったとしている。その結果、同社は第3四半期のDRAM契約価格上昇率を従来予測から5ポイントほど引き上げる8%~13%に上方修正した。

中でも中国のCSPが米国の規制強化を念頭に、前年同期と比べ調達規模を2倍に増やしている模様で、DRAMメーカー各社はその恩恵から高い価格を維持できているとするほか、Samsungが自社工場でのHBM3e生産を開始したことが2024年後半のDDR5の生産スケジュールに影響を与える可能性があり、今後数四半期はDRAM価格が下がる可能性は低いとTrendForceでは指摘している。