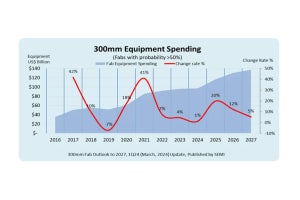

米国の半導体市場動向調査会社のSemiconductor Intelligence(SI)によると、2024年の半導体設備投資総額は前年比2%減となると予想されるという。

補助金支給の遅れで工場の稼働も遅延か?

米国政府によるCHIPS法に基づく補助金支給は遅々として進まず、最初の支給先が発表されたのは、同法案が可決から1年以上経ってからだった。第一弾としてBAE Systems、Microchip Technology、GlobalFoundries(GF)に対して順次、総額17億ドルの補助金支給が発表。その後、3月末にIntelへの85億ドルの直接資金ならびに110億ドルの融資が発表されたが、先端ファブ建設を米国で進めるTSMCやSamsung Electronicsへの補助金支給決定発表はまだない。米国の一部のファブプロジェクトは、補助金支給の遅延に伴って建設そのものも遅延していると言われている。

-

TSMC、Intel、Samsungによる米国での半導体工場投資計画と稼働延期状況 (出所:SI)

米国以外の国々も半導体生産の促進を目的とした資金援助政策を繰り出しているが、世界的なこれらの補助金政策の中にあっても、2023年の半導体市場の成長率は前年比7%減の1690億ドルとマイナス成長を記録。そうした市場の冷え込みもあり、多くの半導体企業が2024年の設備投資について慎重になっているとSIは指摘しており、その設備投資総額は同2%減と予想している。

-

半導体メーカーの2022年、2023年、2024年の設備投資額(単位:10億ドル) (出所:SI)

市場動向としては、メモリは回復傾向にあり、大手メモリ各社は全般的に2024年の設備投資を増加させることが期待されている。例えばSamsungは2024年の支出を370億ドルと前年比ほぼ横ばいとするが、2023年も設備投資額を削減していない。Micron TechnologyとSK hynixは、2023年に設備投資を削減したが、2024年は2桁の増加を計画している。

ファウンドリでは、TSMCが2024年の設備投資計画を前年比6%減となる約280億ドル~320億ドルほどとしている。それ以外は、SMICが設備投資を横ばい、UMCは同10%増、GFは同61%減と予想される。ただしGFはニューヨーク州マルタの新工場建設に向けて、今後数年間で支出を増やすことが見込まれている。

IDMでは、Intelが2024年の設備投資額を同2%増の262億ドルとすることで、ファウンドリの生産能力も拡大させる予定。Texas Instruments(TI)は設備投資をほぼ横ばいとしているが、同社は主にテキサス州シャーマンの新工場に、2026年まで年間約50億ドルを投じる計画としている。欧州勢としては、STMicroelectronicsは設備投資を同39%減、Infineon Technologiesも同3%減としている。これまでも巨額投資を行ってきたTSMC、Samsung、Intelの3社だけで2024年の設備投資額全体の57%を占めるものとSIでは見込んでいる。

-

半導体市場売上高に対する設備投資費の割合とその5年移動平均の推移 (出所:SI)

なお、2024年の半導体市場は後半に向けて好調になっていくと予想されており、それが正しければ、多くの企業が設備投資計画を上方修正する可能性があるという。