矢野経済研究所は1月24日、ソフトウェア開発ベンダーが担当する国内の車載ソフトウェア市場に関する調査を行い、制御系ソフトウェアや車載IT系ソフトウェアの動向、開発体制の変化、課題、将来の方向性などを公表した。ここでは、2030年までの車載ソフトウェア市場規模、制御系と車載IT系の構成比に関する予測を発表した。

-

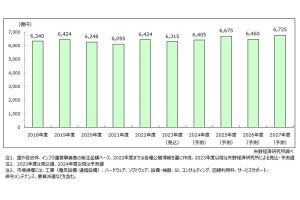

車載ソフトウェア(ソフトウェア開発ベンダー)市場規模推移・予測

車載ソフトウェアは、主に制御系と車載IT系に分類され、制御系は車を電子的に制御するECUユニットから構成され、先進運転支援システム(ADAS)などの高度化に伴い搭載数が増加している。車載IT系はCASE(Connected、Autonomous、Shared & Service、Electric)を志向し開発され、クラウドベースの運用によりエンタテインメントなどのさまざまなアプリケーションが稼働する。

2021年の車載ソフトウェア市場の規模は、ソフトウェア開発ベンダーから自動車メーカーや自動車部品サプライヤーへの渡し価格ベースで3,770億円であり、2022年には前年比135.3%増の5,100億円、2023年には同153.9%増の7,850億円を見込む。2021年の制御系と車載IT系の構成比は、制御系が70.3%、車載IT系が29.7%と推計した。

SDVの実現に向け、自動車メーカー(OEM)や自動車部品サプライヤー(Tear1など)、協力会社(ソフトウェア開発ベンダー)は特にCASEを志向した車載ソフトウェアの研究開発に取り組んでおり、制御系ソフトウェアは専門領域に特化した個別最適なのに対し、車載IT系ソフトウェアは全体最適でシステム全体をデザインしている。車載IT系の構成要素には、AUTOSAR Adaptive Platformなどの標準規格に準拠したシステムや、車載OSなどがある。

SDVの実現には、現在は制御系と車載IT系が併存する形になると考えらえるが、前者はクリティカルな部分のECUを除いて搭載体積やコスト増が課題となっており、統合ECUへと収れんしていく方向にあるという。

一方で、車載IT系ではさまざまな車載関連アプリケーションが稼働することとなり、ソフトウェア構成をレイヤ別に整理すると、レイヤ1であるインフラはHPCからなる。

HPC上で稼働するレイヤ2では、AUTOSAR Adaptive Platformを始めとした標準規格に準拠したシステムが稼働し、レイヤ3ではソフトウェアプラットフォームである車載OSがAPIを提供してクラウド上でさまざまな車載関連アプリが開発されていくほか、OTAでソフトウェアやアプリの更新が行われる構成が見込まれる。

将来展望としては、2025年の車載ソフトウェア(ソフトウェア開発ベンダー)市場規模は9,660億円になると予測。OEMや自動車部品サプライヤーがソフトウェア開発ベンダーに対して車載IT系ソフトウェアの研究開発案件を積極的に委託することで、制御系と車載IT系の構成比は徐々に変化し、車載IT系の構成比が大きくなる見通しだという。

こうした開発案件の成果物が実車に搭載されるのは2030年頃と見込まれ、2030年の車載ソフトウェア市場規模は1兆9,130億円に達すると予測。制御系と車載IT系の構成比は逆転すると、矢野経済研究所は見込んでいる。