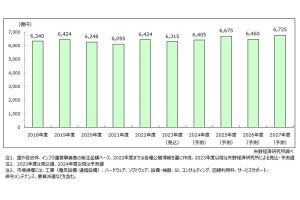

矢野経済研究所は12月28日、車載用リチウムイオン電池(LiB)の世界市場を調査し、製品セグメント別の動向、参入企業動向などを公表した。2023年の車載用LiBの世界市場は、容量ベースで前年比124.5%増の775GWhになると予測した。

-

Conservative(市場ベース)予測:xEVタイプ別車載用LiB世界市場規模推移・予測(出典:矢野経済研究所)

容量ベースで前年比124.5%増

このレポートは、自動車メーカー、車載用リチウムイオン電池メーカー(日本、欧州、中国、韓国)を対象に8月~11月、矢野経済研究所の専門研究員による直接面談(オンライン含む)ならびに文献調査を併用した調査結果に基づく。

2023年の車載用LiBの世界市場は、容量ベースで前年比124.5%増の775GWh。xEV(EV=電気自動車、PHEV=プラグインハイブリッド自動車、HEV=ハイブリッド自動車)の生産増に伴い、HEVが6.7GWh(前年比124.0%)、PHEVが57.5GWh(同126.0%)、EVが710GWh(同124.4%)と予測。電動車市場はコロナ禍後も拡大し、中国に続いて欧州と北米でも成長している。自動車全体の生産がコロナ禍前の水準に回復しない中、2022年に電動車は全体の10%以上を占め、2023年には15%以上に達する見込み。

欧州では、2035年からの内燃機関車新車販売禁止提案があり、2022年にCO2排出ゼロ法案可決。2023年には2035年以降の新車販売禁止法案が提案・採択も、ドイツなどが反対し合成燃料(e-fuel)の使用に限定して販売を認める形となった。これにより、2035年からの内燃機関車の新車販売禁止は事実上撤回された。イギリスも2030年予定のガソリン・ディーゼル車の新車販売禁止を2035年に延期することを発表している。

米国では、バイデン政権が牽引する電動車普及政策により、2030年までに新車販売の50%を電動車(PHEV、EV)と燃料電池車(FCV)にする目標が設定されている。カリフォルニア州は2035年にHEVを含むガソリン車の新車販売を全面禁止する規制案を決定している。一方で、一方で、自動車メーカー側ではGM、FordがEV生産の開始延期やLiBメーカーとの合弁によるバッテリー工場計画の計画撤回、設立延期の動きを見せている。

中国は、2020年発表の「省エネルギー・新エネルギー車技術ロードマップ2.0」において、2035年までに新車販売のすべてを環境対応車(50%:EVを柱とする新エネルギー車、残り50%:HEV)とする方針を掲げている。中国のEV市場では2021年から2022年にかけて宏光MINIなどの低容量EVが拡大していたが、2023年に入り成長率が鈍化した。

日本では、2030年代半ばまでにHEVを除いた内燃機関(ICE)車の新車販売ゼロが目標とされており、クリーンエネルギー自動車導入促進補助金が2023年度の補正予算では約1,291億円に大幅増額されるなど、電動車の導入を支援する政策が強化されている。

政策ベース予測と市場ベース予測の2つのシナリオ

矢野経済研究所は、xEV市場を取り巻く市場環境を考慮し、成長率高めの「Aggrecive(政策ベース)予測」と成長率低めの「Consevative(市場ベース)予測」の2つのシナリオで成長を予測した。

Aggressiveな予測では、世界的な環境規制の強化や各国政府の電動車普及政策に伴い、自動車メーカーが電動車へのシフトを進め、各国政府のxEV導入目標が計画通りに実現され、車載用LiBの市場は高い成長率で推移するとされている。2025年には1,248GWh、2030年には2,241GWh、2035年には3,614GWhと予測している。

-

Aggressive(政策ベース)予測:車載用LiB世界市場規模予測(出典:矢野経済研究所)

一方、Conservativeな予測では、消費者のニーズやxEVの普及に関する課題の解決に時間がかかると仮定し、成長率が低いシナリオとなっている。PHEVやEVの市場成長は中国を除き、引き続き政策依存の側面が強い。欧州では補助金の減額やLiB価格上昇、エネルギーコスト上昇により市場が鈍化しており、欧州自動車メーカーも「PHEV見直し」などの動きが見られている。北米では2023年にEV生産の延期やIRA法による補助金政策にもかかわらず当初の目標に達しておらず、成長率は高くないと予測されている。Conservative予測における車載用LiB世界市場は、2025年に989GWh、2030年に1,536GWh、2035年に2,231GWhになると予測した。