2023年の半導体製造装置市場は前年比6.1%減の1000億ドルに

SEMIは12月12日、12月13日より開催されるSEMICON Japan 2023を前に恒例となっている半導体製造装置市場の2023年末市場予測を発表した。

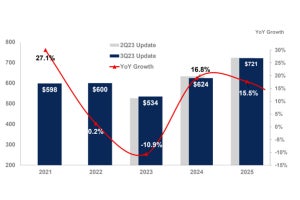

それによると、2023年の半導体製造装置(新品)の市場規模は前年比6.1%減の1000億ドルとなる見込みだという。ただし、2024年より市場は回復傾向となり同4%増の1053億ドル、2025年には前工程、後工程ともに伸びを見せ、過去最高となる同18%増の1241億ドルとなることが予想されるという。

-

SEMIの2023年末版の半導体製造装置市場予測 (出所:SEMI、以下すべて同様)

半導体市場の回復は2024年以降に

SEMIのSr. Director, Market IntelligenceであるClark Tseng氏は、2023年の半導体市場そのものの見方として、「上半期は前年同期比で7%減、第3四半期も同3%減となったが、第4四半期には同5%増と徐々に回復傾向に向かっている。大きな要因はメモリ半導体の売り上げ低迷だが、これが第3四半期から改善されつつあり、第4四半期以降はプラス方向に向かっている。この傾向は2025年まで続くものと予想している」と、年末に向けて徐々に市場環境の改善が進んでいるとの見通しを示し、2023年は通年で前年比11%減も、2024年には15%増となると予想している。

半導体市場の四半期別動向

また、半導体市場の回復を支える中心はファブレスもファウンドリもAI半導体とするが、全体的なICの在庫レベルはかなり高い状態で継続していることを指摘。2023年後半より徐々に低下してきているものの、各半導体メーカーともに在庫を減らすことを優先しているため、発注を抑えている関係上、ファブの稼働率は低下傾向にあり、2022年前半は90%を超すレベルであったものが2023年前半では77%、2023年後半にはさらに低下しており、「稼働率のボトムは2024年前半」との見方を示す。

-

ICの在庫推移と工場稼働率の推移

2023年の半導体設備投資をけん引した中国

2023年の半導体設備投資を国・地域別でみると、第3四半期は全体では前年同期比11%減も、中国に限ってみれば、同42%増と大幅に伸ばしている。仮に中国を除いた同四半期の成長率は前四半期比20%減、前年同期比31%減となるという。

2023年7月に米国で開催されたSEMICON West 2023の際に発表された年央版予測時点では通年で前年比18%減という予測であった。これが第3四半期の中国の大きな伸びにより、同6%減まで改善が進められることとなったとする。この中国の支出について同氏は「いろいろな背景がある」と説明する。

-

半導体製造装置の国・地域別販売額

ここ数年、半導体設備投資を積極的に進め、製造装置市場をけん引してきたのは、TSMCを中心とした大手ファウンドリを有する台湾、Samsung ElectronicsとSK hynixという2大メモリメーカーを擁する韓国、そして自国内での半導体調達能力強化を掲げる中国の3国・地域である。2023年第3四半期の中国の伸びは、そうしたこれまでの延長線上としての成熟プロセスを中心とした設備投資もあるが、もう1つ大きな要因として米国による対中半導体規制の強化前の駆け込み需要が挙げられる。そのため、2023年通年の中国におけるファブへの投資額は470億ドルと他地域を圧倒する金額となるが、2026年には374億ドルまで低下することが見込まれるとしている。

台湾・韓国・中国の比率が今後は減少

SEMIによると、2024年の半導体製造装置市場は前年比4%増の1053億ドル、2025年には同18%増の1241億ドルとなり過去最高を更新することが見込まれるという。この理由として、新規投資がこれまでの台湾、韓国、中国という3大地域を中心に進められるのではなく、グローバル全体で進められるようになること、ならびにそれが先端プロセスとメモリで同時に進むことが挙げられるという。ちなみに2024年は先端プロセス向けが伸びる一方、中国の成熟プロセス向け投資が停滞すると見ているとする。

-

国・地域別に見る設備投資額推移

グローバル全体での投資が進むということは、トップ3国・地域の合計シェアが低下することとなる。SEMIの予測では2021年に78%あった3国・地域合計シェアは2025年には65%まで低下。「新規ファブへの投資が、この3国・地域以外でも積極的に進められていくことが大きな要因」とする。

SEMIが把握している2022年から2026年までの新規ファブ投資計画は300mmファブが全世界で76、200mmファブで20。その内、中国が30と1/3近くを占めるが、米国、欧州、日本、東南アジアにおいて、これまでと比べると多くのファブが操業を開始する見込みで、中でも日本と欧州は2023年と2026年の投資額を比較すると2倍に引き上げられることが期待されるとしている。

2022年-2026年にかけての新工場および工場拡張計画は300mmウェハ工場で76、200mmウェハ工場で20あるが、国・地域別でみると

先述の通り、中国は逆に投資額が低下するが、これは対中半導体規制を受けた中国外の半導体企業、特に中国でメモリの前工程工場を稼働させているSamsung、SK hynixの両社が中国への投資を限定的なものとし、韓国のファブへの投資に振り向けるためで、成熟プロセスがメインとなるため金額が抑えられることになるためだという。

積極的な工場建設を計画する日本、対中半導体規制の中でも存在感を増す中国

同氏によると、日本は注目すべき地域の1つとなるという。というのも、2026年までにロジック/ファウンドリ、メモリ、パワー、CMOSイメージセンサ、光半導体、SiCと多くの種類の半導体工場が新たに稼働することが計画されているため。同氏も「多くの工場の立ち上げが計画されており、四半期ごとにアップデートしないと把握が追い付かない勢い」だと語るほどだという。

-

日本の半導体工場への投資計画

一方、猛烈な勢いで300mmを中心に生産能力を拡大させ続ける中国は、2026年には300mmウェハの生産能力で世界の国・地域のトップに立ち、そのシェアを29%まで伸ばすと予想されるという。また、300mmウェハ対応ファウンドリの生産能力に限ってみると、2026年には成熟プロセスを中心に投資を継続して拡大させてきた中国が全体の42%を占めるほどまで成長することが見込まれるという。

-

国・地域別の300mmウェハの生産能力推移。中国が急速に生産能力を高めてくるとSEMIでは予測している

半導体市場は2030年に1兆ドル市場へ

さまざまな産業で半導体が活用されるようになってきたことを踏まえ、半導体市場は長期的な視点で見れば、多少の浮き沈みはあるものの右肩上がりで成長を続けていると言える。2023年は前年比11%減の5220億ドルと停滞するが、これまでのスマートフォン(スマホ)、PCといった半導体のけん引役に、新たなにAI半導体が加わること、ならびに車載半導体市場の伸びもあるほか、世界的なインフレの影響を踏まえた半導体価格や生産コストの上昇もあり、2023年から2030年にかけての年平均成長率(CAGR)は10%と予想され、最終的には2030年には1兆ドル規模まで拡大することが期待されるとしている。

-

2030年までの半導体市場予測。最近まで日本では2030年には100兆円市場に、といった言葉が各所で使われていたが、急激な円安もあり100兆円市場ではなく為替影響で150兆円に勝手に押し上げられてしまっていることから、SEMIでは1兆ドルという表現を使うようになっている

なお、半導体工場に対する新規投資がグローバルで進んでいる現状について同氏は日本にとって大きなチャンスとの見方を示す。「新しいキャパが増えれば、新たなビジネスチャンスも生み出される。そうした新しい投資はいろいろなサプライチェーンに影響してくる。これまでの長い間、ここまでそうした大きな動きはなかった。そのためサプライチェーンは過去20年にわたって米国や日本から離れて行っていたが、それが戻ってくる良い機会を今迎えている。今後も、この流れは続いていくと思っている」としており、日本が半導体産業において、これまでの製造装置・材料のみならず、デバイス関連を含め、存在感を示す可能性が出てきたとしている。