日本半導体製造装置協会(SEAJ)は7月6日、半導体製造装置およびFPD製造装置に関する2023年年央更新版の需要予測を発表した。

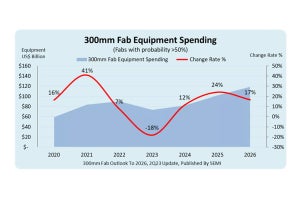

それによると2023年度(2024年3月期末)の日本企業製の半導体製造装置の販売高は、米国の対中輸出規制による中国の半導体工場の計画変更やメモリ価格下落による設備投資の削減などの影響から、メモリを中心とした設備投資の回復に時間を要するとの見通しを踏まえ、前年度比23%減の3兆201億円と予測されるという。2024年度はメモリ市場の復調に加え、ロジック・ファウンドリも投資の回復が見込めるほか、各国政府の支援を踏まえた大型の設備投資も計画されていることから、同30%増の3兆9261億円、2025年度も引き続き堅調な投資が継続される予測のため同10%増の4兆3187億円と予測している。

-

日本製半導体製造装置売上高の推移と予測 (出所:SEAJ)

2023年度の日本の半導体製造装置販売高は同19%増 、2024年度も同17%増の予測

2023年度の日本における日本および海外製の半導体製造装置販売高に関しては、パワー半導体を含む複数分野での投資拡大に加え、大手ファウンドリの投資も期待されるため、同19%増の1兆3578億円と予測。2024年度も大手ファウンドリの投資本格化とメモリ投資も復調することが期待されるため、同17%増の1兆5887億円と予測しているほか、2025年度も大手ファウンドリの継続的な投資を前提に同5%増の1兆6681億円と予測している。

-

半導体製造装置の日本市場売上高の推移と予測 (出所:SEAJ)

なお、WSTS(世界半導体市場統計)は6月に最新の半導体市場予測を発表しており、それによると2023年の半導体市場は、メモリ価格の下落の影響から前年比10.3%減と予想しているが、2024年は同11.8%増の5760億ドルに回復するとしている。

2023年度の日本製FPD製造装置販売高は前年度比20%減の予測

一方の日本製FPD製造装置については、2023年度は1月の予測から変わらず大型投資案件が少ないため前年度比20%減の3425億円と予測している。2024年度はG8基板での新技術を使った有機EL(OLED)向け投資が始まるため同30%増の4453億円、2025年度もG8クラスのOLED投資が継続される見込みのため、同5%増の4676億円と予測している。

-

日本製FPD製造装置売上高の推移と予測 (出所:SEAJ)

SEAJでは、この予測の背景として、パネル価格は、コロナ禍におけるリモートワークなどの需要により2021年夏にピークを迎えた以降、IT製品用(パソコン・タブレット向け)、TV用パネルともに単価の下落が続いたが、2022年秋ごろにはほぼ下げ止まった。特にTV用は2023年春より需給の好転もあって価格が上昇しているが、設備投資を喚起するだけの力強さには欠け、2023年度の設備投資としては厳しい見方のままであるとしている。ただし、2024年からはOLED用G8基板の投資が本格化する見通しであり、IT製品へのOLEDパネル搭載の加速により、スマホ向けと比べてパネルサイズの大型化に伴いG8基板での製造に期待がかかっており、すでに装置メーカー各社でも量産に向けた装置開発が進められている。特に、一部の工程はG6基板とは技術的なハードルが異なることから、相対的にこの分野で強みを持つ日本企業の活躍が期待されるという。