IDC Japanは4月12日、セキュリティ市場における産業分野/企業規模別の予測を発表した。これによると、同市場の2023年における規模は、グローバルでは2022年と比べて12.1%増の2190億米ドル、国内では同7.1%増の9336億円に達することが分かった。

2022年の国内セキュリティ市場は、2021年から続いた新型コロナウイルス感染症(COVID-19)の感染拡大(コロナ禍)により在宅勤務やリモートワークが拡大したことで、インターネット経由の企業システムへのアクセスが増加し、EDR(Endpoint Detection and Response)を含むエンドポイント・セキュリティやID管理市場が拡大した。

これに加え、企業に対するランサムウェア攻撃やDDoS攻撃などのセキュリティ・インシデントが数多く報告され、サイバー・セキュリティ対策市場が拡大した。

また、消費者でのeコマースやインターネット・バンキングの利用が浸透し、認証の厳密化やなりすましの防止などの需要が拡大したと同社は見ている。

このような市場背景において、同社はセキュリティ市場におけるハードウェア/ソフトウェア/サービスに関して、産業分野別および企業規模別にセキュリティがどのように利用されているかを分析した。

その結果、国内セキュリティ市場において、コンシューマではエンドポイント・セキュリティ製品/サービスが、流通/サービスの中堅中小企業ではエンドポイント・セキュリティに加え、ID管理、データ・セキュリティ、マネージド・セキュリティ・サービスが、製造/資源の中堅中小企業ではエンドポイント・セキュリティとマネージド・セキュリティ・サービスが、公共分野の大企業ではマネージド・セキュリティ・サービスやサイバー・セキュリティ分析/インテリジェンスが、それぞれ成長すると同社は予測する。

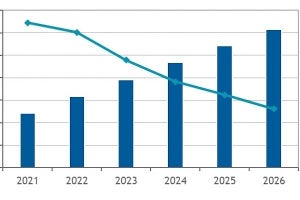

こうした背景から、同社は企業/消費者のデジタル・シフトに伴うセキュリティ・リスクの拡大への対策や個人情報保護/コンプライアンス対応としてのサイバー・セキュリティ対策が今後も継続し、国内セキュリティ市場は2021年~2026年の年間平均成長率(CAGR)は7.1%と同社は予測する。

-

国内セキュリティ市場の産業分野/従業員規模別予測 出典: IDC Japan

同社のSoftware/Service Solutionsグループディレクターである眞鍋敬氏は、「デジタル・シフトはCOVID-19の感染拡大があった約3年間で急速に進み、この結果、サイバー・セキュリティ・リスクが企業ばかりでなく個人にも拡大している。企業がデジタル・レジリエンシーを向上させ競争力を維持するためには、ビジネス・バイヤー/消費者からのデジタル・トラストを得る必要があり、サイバー・セキュリティ対策はデジタル・トラストの基本要件として重要性を増すだろう」と述べている。