マネーフォワードは2月16日、法人702人、個人事業主541人を対象に「インボイス制度に関するアンケート調査」を実施し、結果を公表した。

インボイス制度の認知度は法人で8割、個人事業主で6割以上

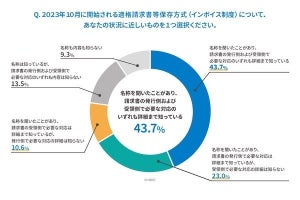

まず「2023年10月1日から施行されるインボイス制度を知っていますか?」の問いに対して、法人では「知っている」「少し知っている」が計約8割に認知されていることがわかり、個人事業主についても6割以上が制度を認知していることが判明した。

-

インボイス制度における法人(n=668)、個人事業主(同512)の認知度

しかし、インボイス制度対応の状況については、法人は「対応出来ている」「一部対応出来ている」との回答は約6割だったのに対し、個人事業主は約2割と、対応状況には法人と個人事業主とで差が見られた。

また「インボイス制度を機にクラウドツール(SaaS)を導入しましたか?」との質問には、SaaSなどクラウドサービスの導入について、法人では「導入した」「導入を検討している」が約半数という導入意向が見られた一方で、個人事業主で導入の意向があるのはわずか2割ほどと、導入に対してハードルがあるという。

-

法人(n=603)、個人事業主(同342)におけるクラウドの導入状況

さらに「適格請求書発行事業者の登録申請をしましたか?」と尋ねたところ、法人では「登録申請済み」「登録申請予定」の回答が計約8割と、大部分が適格請求書発行事業者になるために申請済、または申請する意向があることがわかった。しかし、個人事業主は約3割と、法人に比べて登録申請が少ない状況となっている。

-

法人(n=636)、個人事業主(同450)における適格請求書発行事業者の登録申請状況

個人事業主が適格請求書発行事業者登録申請をしない理由として、最多は「課税売上高が1000万円を超えていないから」、続いて「事業や売り上げに影響がないから」となった。

これらの結果から課税売上高が1,000万円を超えていないため、適格請求書発行事業者登録をせずに免税事業者を継続する、仕入税額控除を受けなくても事業や売上に影響がないと捉えているなどの傾向があることが判明した。

適格請求書を発行できなくても、自社の売上高を基準に判断して、これまで通り免税事業者のまま事業を継続するという意向がみられるという。

法人の約4割は取引先に対して適格請求書発行事業者の登録を求める

加えて「顧客から適格請求書発行事業者番号の確認の連絡はありましたか?」の問いには、取引先への番号確認の連絡は法人でも約半数にとどまり、個人事業主についてはわずか約1割と、進んでいないことが浮き彫りになった。

そして「取引先が適格請求書発行事業者ではない場合、取引先に適格請求書発行事業者になるように対応を求めますか?」との質問に対しては、個人事業主は免税事業者が多いため取引先に適格請求書発行事業者になるように求めるというケースは約1割と少ない反面、法人の約4割は取引先に対しても適格請求書発行事業者になるように対応を求める傾向があることがわかった。

-

法人(n=668)、個人事業主(同512)の取引先に適格請求書発行事業者の登録を求める割合

一方「適格請求書発行事業者登録をしない場合、顧客から価格や契約変更などの交渉などはありましたか?」と尋ねたところ、適格請求書発行事業者登録申請をする予定はないと回答した法人の約8割、個人事業主の約9割が顧客から価格や契約変更などの交渉は「ない」と回答。

顧客側が売り手の取引先が免税事業者か、課税事業者かをまだ把握できていないため番号の確認にも至っていないことから、取引変更なども行われていないことが判明した。

法人の約8割、個人事業主の約7.5割がインボイス制度への対応は「大変」

そのうえで「インボイス制度への対応は大変だと思いますか?」との問いに対しては大変、少し大変だと感じている割合は法人で約8割、個人事業主で約7.5割と、ともにインボイス制度対応を負担に感じているということが明らかになった。

-

インボイス制度対応について法人(n=603)が8割、個人事業主(同342)の7.5割が「大変だと思う」と回答

また、インボイス制度による事業へのマイナス影響を感じている割合は法人約6割、個人事業主で半数弱と、それほど差がみられず、マイナス影響について法人の1位は「経費処理の煩雑化による間接業務の増加」、個人事業主1位は「取引金額の変更」となった。

法人では取引先数や、受領する請求書の枚数が個人事業主に比べて多くなるケースが大半のため、経理処理の悩みを抱えやすいことがわかるという。

-

マイナス影響について法人(n=532)の1位は「経費処理の煩雑化による間接業務の増加」、個人事業主(同372)の1位は「取引金額の変更」

そのほか「電子帳簿保存法改正やインボイス制度はバックオフィスのデジタル化を促進すると思いますか?」との設問にはポジティブな回答があったのは法人で約6割、個人事業主で約3割と、感じ方に温度差が見られた。

個人事業主は制度対応の必要性を感じにくいという点が対応の遅れにもつながっており、今後の課題になりそうだと指摘している。