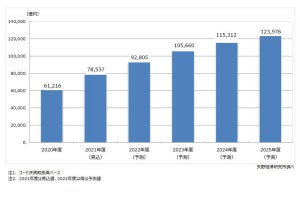

矢野経済研究所は12月19日、国内コード決済市場に関する調査結果を発表した。これによると、2026年度の同市場規模は19兆7632億円に拡大するという。2021年度の市場規模は、2020年度に対して54.6%増の9兆4636億円だったと同社は推計する。

コード決済事業者は、これまで加盟店に対しては決済手数料の無料化、利用者には大型キャンペーンによるインセンティブ付与を実施し、コード決済の利用を促してきた。加えて、行政主体の政策でキャッシュレス/消費者還元事業やマイナポイント事業などを実施しており、利用者の利得性を訴求することでコード決済を含むキャッシュレス決済の利用を一層促進した。また、コロナ禍(新型コロナウイルス感染症(COVID-19)の感染拡大)では感染拡大防止のため、コード決済などのキャッシュレス決済を利用するニーズが高まっている。

2022年11月の時点では加盟店手数料を無料化する動きは終了しつつあるが、他の決済サービスよりも手数料率が低いコード決済は多くの店舗(加盟店)で導入が進んだという。こうした状況から、コード決済市場は急激に拡大していると同社は見る。

-

国内コード決済市場規模の推移と予測 出典: 矢野経済研究所

コード決済と金融機能に関する動向では、流通・小売事業者やコミュニケーション・アプリ提供事業者など非金融事業者が、エンベデッド・ファイナンス(組み込み型金融)に取り組むケースが現れているという。

そうしたケースに対して、コード決済事業者は決済機能の提供元となると共に、コード決済を提供するアプリ自体がユーザーとの接点となる役割を持つ。そのため、コード決済アプリに各種の金融機能を含む多様なサービス(ミニアプリ)を搭載し、スーパーアプリ化する動きも見られるとのこと。

コード決済アプリは決済に加え、ショッピングや飲食注文、タクシー配車など多様なサービスが利用可能になってきており、今後もミニアプリの搭載が進むと同社は見る。また、利便性の向上を強みとして、より一層コード決済アプリの利用は浸透していくという。

一方、ミニアプリの利用促進などを通じて、コード決済事業者やアプリを通じてサービスを提供する事業者は、コード決済アプリを利用する消費者の生活に関する多様なデータを収集できる。

また、グループ企業が提供するサービスのクロス・ユースや他サービス事業者とのID連携が進み、広範なデータを活用可能になることで、アプリ利用者の生活動向をより重層的に把握できる可能性があると同社は指摘する。

こうした取り組みが進むことで、コード決済事業者はアプリ利用者を加盟店の店頭へより高い精度で送客可能になると、同社は考えている。