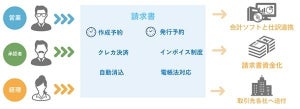

これまでブログや記事、ガイドブックなどにおいて、様々な電子帳簿保存法に関する情報を提供して参りましたが、昨今では「消費税のインボイス制度」についてお問合せをいただくことも増えてきました。

電子帳簿保存法においては皆様もご存じの通り、昨年暮れに「電子取引に関する証憑の電子保存の義務化の2年宥恕(ゆうじょ)」が発表されました。当初は今年の1月1日からの義務化でしたが、2024(令和6)年1月1日からに延期になりましたが、それまでの間に、このインボイス制度は開始されます。そのため企業としてはこの先約2年間の間に、電子取引及びインボイス制度の両方に対応する必要があります。

今回は、インボイス制度について、押さえておきたい基本的な事項に焦点を絞って説明をいたします。

インボイス制度とは

インボイス制度は、正式には「適格請求書等保存方式」というもので、消費税の複数税率に対応した、新しい仕入税額控除の方式のことを指します。これは、売手が買手に対して、正確な消費税率や消費税額を伝えるために導入された方式であり、令和5(2023)年10月1日以降の課税仕入れに対して適用されます。

ブログを公開した2021年9月時点では「区分記載請求書等保存方式」という方式及び「区分記載請求書」というもので仕入税額控除への対応が行われております。

まずは現行の区分記載請求書等保存方式と、適格請求書等保存方式を、簡単に比較してみます。

| 区分記載請求書等保存方式 | 適格請求書等保存方式(インボイス制度) | |

|---|---|---|

| 期間 | 令和元(2019)年10月~令和5(2023)年9月 | 令和5(2023)年10月~ |

| 発行されるもの(※) | 区分記載請求書 | 適格請求書 |

| 請求書の記載事項 | ・発行事業者の氏名又は名称 ・取引年月日 ・取引の内容(軽減税率の対象である場合には、その旨) ・税率ごとに合計した取引金額(税込) ・請求書受領者の氏名又は名称 |

左記に加え ・発行事業者の登録番号 ・税率ごとの消費税額等 |

| 請求書交付義務 | 交付義務なし | 交付義務あり |

| 免税事業者からの仕入税額控除 | 可能 | 不可 |

| インボイス制度開始後の変更点 | ・適格請求書を発行するためには、適格請求書発行事業者として登録を行う必要がある。 ・適格請求書発行事業者は、買手から適格請求書の発行を求められたら、発行する義務がある。 ・買手側が仕入税額控除を行う場合は、適格請求書の保存が必要になる。 ・適格請求書発行事業者の登録を受けていない事業者が発行した請求書等では、仕入税額控除はできない。ただし一定期間の経過措置がある。 |

|

※名称は「請求書」となっていますが、領収書やレシートも含まれます。

適格請求書とはどのようなものか

上記表の通り、区分記載請求書と適格請求書では記載が必要な項目が異なります。では適格請求書において、サンプルのレシートをもとに、どのような記載事項がなければならないのかを確認してみましょう。

上図の中で、まず目を引くのが「登録番号」です。これは適格請求書から記載が必要になるもので、この登録番号を取得するためには、請求書発行事業者が登録申請書を作成し、税務署長に申請をして登録を受ける必要があります。

この登録番号は、法人番号を持つ事業者の場合は、「T+法人番号」となります。

法人番号を持たない事業者の場合は、「T+13桁の数字」が登録番号になります。

インボイス制度が開始される令和5(2023)年10月までに登録を受けるためには、原則として、令和5(2023)年3月31日までに提出しなければなりませんので、ご注意ください。

もう一つ、区分記載請求書から大きく変わるものとしては、税率ごとの消費税額を記載する必要があることです。

例えば現在、取引金額については、下記の通り税率ごとの税込の合計額を記載すればよいことになっています。

10%対象 5,500円(税込)

8%対象 1,080円(税込)

これが適格請求書の場合は、

10%対象 5,500円(税込)

(消費税 500円)

8%対象 1,080円(税込)

(消費税 80円)

上記のように、税率ごとの消費税額も明記する必要があります。

これらが明記されたものでなければ、買手側は仕入税額控除ができなくなりますので、注意が必要です。

とはいえ、場合によっては令和5(2023)年10月までに、登録が間に合わなかったりすることで、適格請求書発行事業者ではない事業者から、課税仕入れを行ってしまうこともあるかもしれません。

買手側も、レシートを受領したがよく見ると適格請求書ではない・・・ということも起きうるでしょう。

そのような場合に向けて認められた、インボイス制度開始後の経過措置について説明します。

インボイス制度における経過措置について

前述の通り、令和5(2023)年10月までに適格請求書発行事業者の登録を受けられなかった事業者からの課税仕入れに対しては、2段階に分けて、経過措置が認められています。

インボイス制度開始後から3年間、令和8(2026)年9月30日までは、適格請求書発行事業者ではない事業者からの課税仕入れにおいても、仕入税額相当額の80%は仕入税額控除が可能です。同様に、令和8(2026)年10月1日~令和11(2029)年9月30日の3年間は、50%の額が仕入税額控除可能となっています。

それ以降は、適格請求書でなければ、仕入税額控除ができなくなりますので、ご注意ください。

つまり請求書発行事業者側は、この経過措置の期間が終わるまでに適格請求書発行事業者の登録を受ける必要があります。免税事業者の場合はこの間に、課税事業者に転換すべきかどうかの判断が迫られるということになります。

ただしこの経過措置の適用を受けるためには、必要事項が記載された帳簿と請求書等の保存が必要になります。ここでいう必要事項が記載された請求書等とは、最低でも現時点での区分記載請求書と同様のものである必要があります。

今回はインボイス制度の概要について、経過措置とともに説明をしました。

売手側や買手側それぞれにおける注意点についても、すでに情報が出始めております。それらについても今後合わせて確認していく必要があります。

登録番号の申請の受付は、2021年10月よりすでに開始されております。貴社においても、まずは登録番号の取得からご検討を始めてください。

本記事は、コンカーの【インボイス制度 早わかりブログ】を元に再編集したものです。

船越 洋明(ふなこし ひろあき)

株式会社コンカー 戦略事業推進室 室長 フェロー

1995年、日本電信電話株式会社(NTT)入社。以後約10年に渡り、通信業界において通信サービスの営業、製品・サービス企画に従事。2005年にトレンドマイクロ、2010年に野村総合研究所に入社し、製品の事業責任者、プロダクトマーケティングを担当。

2014年よりコンカーの製品統括部 部長として製品戦略を担当。2017年より戦略事業推進室 室長として、e文書法やその他戦略事業の推進を統括。関連省庁・団体等へのロビー活動も担当。中小企業診断士。(2021年10月現在)