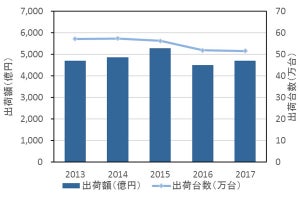

2019年度上半期(2019年4月から9月)における国内PCサーバの出荷台数は、2018年度上半期と比べて1.0%増の21万6685台であり、出荷金額は同4.6%増の1363億円となり5半期連続の増加だった。MM総研が1月15日に発表した「2019年度上半期国内PCサーバー出荷概況」による。

-

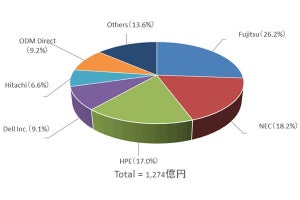

半期別出荷台数実績と予測

-

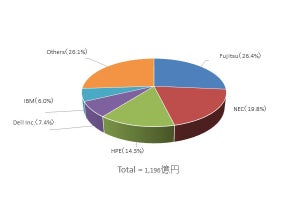

半期別出荷金額実績と予測

2019年度上半期は、2018年度下半期にあった大学や研究所などの科学演算用途(HPC)の大型案件の反動もあり伸び幅は縮小した一方で、2020年1月のWindows Server 2008のサポート終了に伴うサーバ更新需要が下支えしたという。

これまで、出荷金額増を支えてきた従来型サーバ用途の仮想化は一巡し、フィンテックやDX(デジタルトランスフォーメーション)用途の需要に加え、AI(人工知能)やIoT利用を前提としたサーバ増強、データ活用ニーズが市場の動向を左右すると同社は見ている。

四半期別に見ると、2019年4月から6月まででは2018年同期と比べて2.6%増の9万6710台、同7月から9月までは同0.3%減の11万9975台あり、半期での出荷台数増は2018年度上半期から3期連続となった。

出荷金額は2019年4月から6月までが2018年同期と比べて6.2%増の603億円、同7月から9月までが同3.4%増の760億円であり、2017年度上半期から5半期連続の増加だった。

2019年度通期では、短期的に前述のWindows OS需要が一巡し0.2%増の2888億円に留まると同社は予測しており、台数は下半期が3.4%減の23万8692台、通期で1.4%減の45万5377台になると見込んでいる。

今後の見通しに関して、2019年度上半期は消費増税対策(ストアサーバ更新やスマホ決済などフィンテック導入)も含めてサーバ全体として需要は堅調だったが、2018年に投資があったAIなど向けの大型官公庁や大学需要が一巡したことで伸び幅が鈍化したという。

民需を含むAI需要には拡大の兆しが見られるものの、サーバ需要全体を下支えする規模に成長するのは2020年代後半になるといい、当面は従来型のIT需要の影響を受けていくものと同社は見ている。

2020年代を通じたサーバ新規需要として、同社はIoTを挙げる。 特に工場、教育と研究開発、医療、モビリティ(交通サービス)といった業種ごとでのエッジ処理に新しいサーバ需要が顕在化する10年になるという。

AIとIoTを組み合わせた処理は、全てをクラウド側で集中処理せず、IoT(工場機械、医療機器、車など)に近い場所にサーバを配備し、通信をしながら制御や判断を行うモデルになるという。

2010年代はクラウドへのサーバ集約の10年だったが、2020年代は再び、エッジ分散処理とクラウド集約の連動処理を行うコンピュートモデルへと発展すると同社は予測する。

セキュリティを含む運用管理について、引き続き焦点があたるオリンピックイヤーとなる2020年は、システム全体のセキュリティに一層焦点が当たる年になるという。

ITを支えるインフラではオンプレミスとクラウドを併用する傾向が鮮明になっているが、エッジとなるデバイス、アプリケーション、データを含め、どのようにシステム全体を維持管理するのか、一大イベントを通じて検討、実践する1年になるとのこと。

Amazonやマイクロソフトなどのメガクラウドでは事業者側で常に機能更新や一定のセキュリティを担保し、そのレベルについて、透明性を保つようにしているが、これと同種の考え方をオンプレ環境下でどのように担保していくかは引き続き課題だという。 サーバプラットフォームベンダーやSI事業者は、多くの顧客が今後直面する課題を先回りし、適切なソリューションを提供すべきだと同社は提言している。