国際半導体製造装置材料協会(SEMI)米国本部は、MEMS/センサの製造を行うファブの生産能力が、2018年から2023年にかけて25%増の月産470万枚(200mmウェハ換算)になるとの予測を発表した。これは、MEMS/センサが通信、自動車、医療、モバイル、産業、IoTなど幅広い用途で需要が増加することが期待されるためだという。

SEMIが調査した230超の企業の400超のラインのうち、MEMSファブが46%を占めており、次いでイメージセンサファブが40%、残りの14%がMEMSとイメージセンサの両方を生産しているファブだという。

-

MEMS/センサファブの月間生産能力(左軸。200mmウェハ換算、単位千枚)とファブ数(右軸)の推移(研究開発や試作・EPIラインを除き量産ラインのみを集計。2019年以降のファブ数予測は、実現可能性が5割を超えているファブのみ集計) (出所:SEMI)

MEMS/センサ製造のトップシェアは日本

地域別の生産能力では、2018年は日本がトップとなり、台湾、北米、欧州/中東と続いている。中国は現在6位であるが、2023年には3位に浮上する見込みである。日本と台湾は少なくとも2023年までは中国に抜かれることはなく1位、2位のポジションを維持するとSEMIは予測している。

ファブの設備投資に関しては、2018年から2023年までの6年間にわたり年間約40億ドルの投資が続くものとSEMIでは予想している。ほとんど(およそ70%)は300mmウェハで製造されるイメージセンサ向けである。日本のファブ投資額は2020年に20億ドルに迫ると予測されるが、その大半はソニーセミコンダクタソリューションズによるものであろう。台湾については、2023年に16億ドルに達する見込みである。

2018年から2023年にかけて、200mmならびに300mmウェハを使用した14の新規ファブの立ち上げが計画されているが、その多くが中国であり、日本、台湾、欧州がそれに続く格好となっている。

センサ分野で圧倒的な存在感を示すソニー

ソニー(実際はその子会社のソニーセミコンダクタソリューションズのさらに子会社のソニーセミコンダクタマニュファクチャリングが製造担当)のCMOSイメージセンサ(CIS)だが、その世界シェア(金額ベース)は約5割で、2位のSamsung Electronics(シェア2割)以下を大きく引き離して、センサ業界での存在感は抜群だ。

同社の2019年7~9月期の半導体事業の売上高は前年同期比22%増の3107億円、営業利益は同285億円増の764億円と増収増益を達成しており、ソニーでは2019年度通期の業績見通しを、売上高で500億円、営業利益で550億円の上方修正を行ってそれぞれ1兆400億円、2000億円としている。

また同社は、スマートフォン用カメラの高機能化と次世代通信規格5Gの普及によって需要がさらに伸びると判断し、さらなる増産に向けて1200億円規模の投資(第1期工事分)となる新工場を長崎県諫早市の長崎テクノロジーセンターの隣接地に建設すると発表した。早ければ今年末までに着工し2021年度に稼働する予定であるという。

さらに、現在の生産能力(月産10万枚)を2021年3月までに既存の製造棟の生産能力を増強することで13万枚まで拡張する計画であるが、それを前倒しし、月産13万8000枚まで拡張することも決めている(図1)。生産能力増強後には新工場が稼働する見込みのため、生産能力はさらに月産数万枚規模で追加されることになる。同社では、こうした生産能力の増強で、世界シェア6割を確保することを目指すとしている。

-

ソニーグループの月間CMOSイメージセンサの生産能力(300mmウェハ)の推移 (出所:ソニー決算資料より抜粋、2019.10.30)

日本勢は小粒ぞろいのMEMS分野

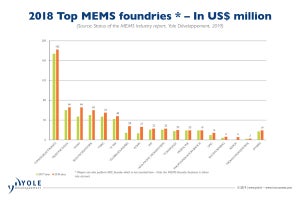

半導体・MEMS市場動向調査会社である仏Yole Développementが発表したMEMSサプライヤの売上高ランキングトップ30社によると、日本企業は9位にTDKグループ、10位にパナソニック、14位にデンソー、16位にキヤノン、17位にAKM(旭化成マイクロエレクトロニクス)、18位に村田製作所、21位にアルプス電気、27位にエプソン、29位にオムロン、30位にソニーセミコンダクタソリューションズと、合計10社がランクインしている。なお、ソニーのMEMSは鹿児島テクノロジーセンターで製造されており、CMOSイメージセンサは含まれていない。日本勢10社の売上高合計は、トップの米Broadcomや2位の独Robert Boschよりもはるかに多いが、各社の事業規模だけを見ると、トップ企業に比べて極めて小さく、成長率も低い(一部はマイナス成長)状況となっている。日本勢は、パワー半導体市場同様に、スケールメリットを生かしたビジネス展開ができておらず、センサ業界におけるソニーのようなダントツの存在感を発揮できる企業は存在していない。

-

2018年のMEMSサプライヤ売上高ランキング・トップ30社 (出所:Yole Développement)