半導体製造装置・材料の国際業界団体であるSEMI(国際半導体製造装置材料協会)は、世界中の200mmウェハファブ(前工程)の生産能力の合計が、2019年から2022年の間に月産70万枚(2019年比14%)増加し、2022年には月産650万枚近くに達するとの予測を発表した。

-

200mmファブの生産能力総計の推移と2022年までの予測 (単位:百万ウェハ/月) (出所:SEMI、2019年1月)

SEMIは2018年、200mmファブは2020年ごろまでには飽和すると見ていたが、モバイル、IoT、自動車、産業用途における200mmウェハを用いて製造された、先端の微細化プロセスを用いない半導体の需要が拡大するため2022年までは増加傾向にあり、2022年時点での200mmファブ数は210に達するとの見方を示している。

-

SEMIによる2018年6月時点における200mmファブの生産能力総計と200mmファブの数の2000年以降の推移と2018年~2022年の予測。2018年半ばの調査では、2022年時点の生産能力は月産600万枚、ファブ数は2020年をピークに減少すると予測していた (出所:SEMI米国本部のSEMICON Japan 2018での発表資料)

200mmファブの旺盛な生産能力の増強は、業界のさまざまな分野での需要拡大を反映したもので、2019年から2022年の間の200mmウェハ出荷量は、MEMSおよびセンサデバイス向けが25%増、パワーデバイス向けが23%増、ファウンドリ向けが18%増とSEMIでは予測している。

なお、現在の200mmファブで製造されるデバイスは、ほとんどの場合、110~180nmあるいはそれ以前のレガシープロセスによる製品が中心である。

200mmウェハの生産能力の高い半導体メーカーを順に記載すると、以下のとおり。

- TSMC

- Infineon Technologies

- Texas Instruments

- UMC

- STMicroelectronics

- SMIC

- GLOBALFOUNDRIES

- Samsung Electronicsなど

となっている。日本の200mmファブは欧米並みに多いが、個々のファブの生産能力は小さく、数も減少傾向にある。

SEMIによると、2019年から2022年の間に生産開始が計画されている200mmラインは16あり、その内14が量産ファブだという。200mmラインの新増設には、閉鎖された別の200mmファブから中古装置を移転・搬入してくるケースと、SK HynixやSamsungの場合のように一旦倉庫に保管しておいた装置を再生して使用するケースの2通りがあるという。

最近発生したメモリなどの最先端プロセス向け設備投資計画の突然の凍結や延期によって、2019年の半導体投資額は前年比2桁桁減の見込みとなっているが、200mm以下の小口径ウェハを使用する成熟デバイスの需要は、安定もしくは増加を示すとSEMIは見ている。

ただし、SEMIによる半導体メーカーへのアンケート調査は、(中国の中央および地方政府の補助金目当ての)実現可能性の低いファブ計画も含まれているため、SEMIの予想通りに200mmラインが新設されるとは限らないだろう。

また、200mmの中古製造装置は、ニーズに対して数が少ないため、状態の良いものを手に入れることが世界的にますます困難になりつつあり、300mm装置を200mm向けに改造するケースもあるほか、最近の中国ではやむをえず300mmファブでレガシー製品を製造するケース、いわゆる300mmレガシーファブが増加傾向にあるという。

そうした300mmファブでは、200mmファブで主流の110~180nmプロセスではなく、より微細な90nmプロセスを採用する場合が多く、CMOSイメージセンサ、指紋センサ、パワーデバイス、アナログデバイス、エンべッテッドフラッシュなどが主に製造されている。

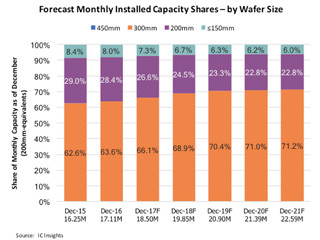

なお、市場動向調査会社である英IHS Markitの世界半導体ウェハ消費面積調査・予測(2018年、ウェハ口径別)によると、今後、300mmウェハは年平均成長率7%弱で増加するが、200mmウェハは微増、150mm以下のウェハは減少傾向にあるとしている。

-

半導体業界におけるシリコンウェハ消費面積(単位:百万平方インチ、ウェハ口径別)の推移と予測 (出所:IHS Markit, 2018年)