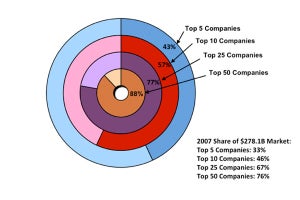

米IC Insightsによると、2018年の半導体市場に占める売上高トップ5社によるシェアは10年前の33%に比べて14ポイント上昇の47%となり、上位企業による市場の寡占化が進んでいることが示された。

また、トップ10社に広げると、その合計市場シェアは約60%で10年前の45%に比べて15ポイントほどの上昇となった。さらに、トップ25社および50社のシェアを見ると、それぞれ79%、89%で、10年前の68%、82%から大きく上昇している。今後も業界内におけるM&Aが続くことにより、上位サプライヤのシェアはさらに高いレベルまで引き上げられるとIC Insightsは見ている。

昨年の上位50社の半導体サプライヤのうち、前年比成長率が最も高かったのは、台湾Nanya Technologyの同56%増、最も低かったの富士通の同10%減であったという。Nanyaは、DRAMの需要急増に支えられて通年で業界最高の成長率を記録した。

しかし、2018年後半からのDRAM市場の冷え込みの兆候は、同社の四半期売上高推移から明らかになったと言える。同社の売上高は、第2四半期には8億2600万ドルを記録していたが、第4四半期には5億5000万ドルへと減少しており、半導体メモリのバブル終焉を示唆したものとなっていたためだ。

2018年の売上高増加率上位7社のうち、4社(Nanya、SK Hynix、Micron Technology、Samsung Electronics)がDRAMメーカーで、2018年はDRAMサプライヤにとっての最良の年となったことが窺える。売り上げの増加率がもっとも高かったのはNanyaだが、もっとも売上高(ドル基準)が増加したのは、Samsungで、1年間で170億ドルも売り上げを伸ばしたという。

2018年の半導体市場は前年比16%の成長率

またIC Insightsは、2018年の半導体市場の成長率が約16%増と推測しているが、この値以上の成長率を達成した企業は、上位50社のうち9社のみであった。9社のうち5社が30%以上の成長率を記録した一方で、上位50社のうち3社がマイナスの成長率となった(2桁のマイナス成長は富士通のみ)。

-

2018年の半導体市場(5140億ドル規模)における上位5/10/25/50社のマーケットシェア(専業ファウンドリは含まない) (出所:IC Insights)

半導体産業が寡占化する要因の1つとして、大手企業のM&Aによる売上高の拡大が挙げられる。

2018年、半導体産業は232億ドル規模のM&Aを行った(買収完了ベースではなく合意発表ベースの集計値)。この額は、M&Aがピークだった2016年の1073億ドルよりもはるかに少ないが2010年代前半の年平均M&A出資額である126億ドルと比べると2倍近く高額なものとなっている。2018年に発表された2大M&Aは、米Microchip Technology による米Microsemiの買収(83.5億ドル)とルネサス エレクトロニクスによる米IDTの買収(67億ドル)であった。

このほか、Micron Technologyと米Intelの合弁企業であるIM Flash Technology(米国)のIntelの持ち分をMicronが15億ドルで買い取り、同社の100%子会社化することが決まっている。

また、中国では、スマートフォン製造受託企業であるWingtech Technologyが、Nexperia(NXP Semiconductorsの標準ICとディスクリート事業を2017年に中国投資集団に売却して再出発した半導体メーカー)の株式の76%を38億ドルで購入し、事実上Nexperiaを買収することを発表している。

なお、MicrochipのMicroseimi買収以外は、まだ買収手続きが完了していない。ルネサスのIDT買収は、米国政府対米外国投資委員会(CFIUS)の審査が遅れているがルネサスとしては2019年央までの買収完了を目指しているという。

-

半導体産業におけるM&A規模の推移(単位:10億ドル)。M&A手続きが完了した年ベースではなくM&Aに合意し発表した年ベースで集計しているため、実現しなかったQualcommによるNXP買収の金額は2017年の集計から減額されている) (出所:IC Insights)