IDC Japanは1月10日、日本国内における働き方改革ICT市場予測を発表した。これによると、2017年の市場規模(支出額ベース)は2兆2769億円、2017年~2022年の年間平均成長率(CAGR: Compound Annual Growth Rate)は7.6%で成長し、2022年の規模は3兆2804億円まで拡大すると予測している。

-

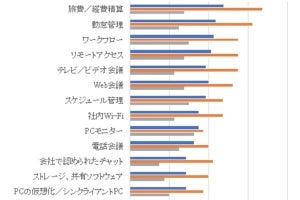

国内働き方改革ICT市場予測(2022年)

同社ではICT市場をハードウェア、ソフトウェア、ITサービス/ビジネスサービス、通信サービスに分類し、市場規模を予測。

これら4分野の中から、働き方改革の主目的である労働時間の短縮、労働生産性の向上、時間と場所に柔軟性を持たせた働き方の促進、ルーティンワークの削減、ワークライフバランスの向上といった取り組みをサポートするテクノロジーの市場規模を積み上げ、働き方改革ICT市場として算出した結果、同市場は2022年には3兆2804億円の規模に達すると予測している。

成長率が最も高い分野は、ITサービス/ビジネスサービスでCAGRが22.1%、続いてソフトウェアが12.2%、通信サービスは3.0%、ハードウェアは0.8%と予測。

国内働き方改革ITサービス/ビジネスサービスの市場規模は、2017年では約2800億円と最も小規模だが、エンタープライズモビリティ向けとコグニティブ/AIシステム向けの急成長により、2022年には約7500億円まで拡大すると推測している。

働き方改革に関する国内ソフトウェア市場は2017年にすでに5400億円と大規模市場となっているが、2022年まで順調に拡大し、約9700億円に達することが見込まれている。同市場は、コラボレーション、プロダクティビティ(生産性)、セキュリティ、RPA(Robotics Process Automation)、アナリティクス/AIなど、働き方改革にとって重要なテクノロジーで構成されており、働き方改革の原動力となっている。

働き方改革に関わる通信サービスには企業向けデータ通信のみが含まれているので、一般的な通信サービス市場より小規模だという。働き方改革に関わるハードウェア市場は、大部分が買い替え需要に支えられおり、2017年~2022年のCAGRは最も低くなっている。

2019年4月には働き方関連法案が順次施行され、時間外労働違反には罰則が課せられるようになり、民間企業では過去2、3年は残業時間の削減のための施策が目立っていたが、2018年にはICTを積極的に活用した生産性の向上、ルーティンワークの削減、柔軟な働き方の実現といった取り組みが話題に上ることが多くなったという。

例えば、RPAは膨大なルーティンワークを抱える企業を中心に試験導入から本格導入へと進んでいるほか、働き方改革関連法案の成立を機に当月の残業時間の予測機能に加え、働き方の見える化や働き方の分析を行うツールの注目度も増している。

アナリティクス/AIは、各ソフトウェアとの組み合せにより、高度な自動化、個人の知識とノウハウの共有化、人の判断のサポートなどの分野で急速に応用が進み、人とRPAなどのデジタルワーカーの協働、人の働き方の根本的な見直しへの機運が高まりつつあると同社では判断している。

一方で、海外に目を向けると、ワークカルチャー、ワークスペース、ワークフォースの3つの領域で従業員、パートナー、顧客とのエンゲージメント方法を再創造し、持続可能な競争優位性の獲得を最終目的とする「働き方の未来(Future of Work)」の取り組みが活発化しているという(2018年 国内働き方の未来 ビジネスユーザー動向分析調査:日本とアジア太平洋地域の比較 参照)。

国内の働き方改革では、残業時間の短縮や生産性の向上、柔軟な働き方の実現など内向きな取り組みが大勢を占めており、社外のステークホルダーであるパートナーや顧客との関係性までを対象とする海外の取り組みと比べると、国内の改革は見劣りするとしている。

IDC Japan PC、携帯端末&クライアントソリューション グループマネージャーの市川和子氏は「海外の働き方変革(働き方の未来)は、価値の創造、そこからもたらされる競争優位性の獲得を見据えて進んでいる。目の先の残業時間の短縮や労働生産性の向上で足踏みしている国内企業は、10年後、20年後に存続が危うくなるであろう」と述べている。