半導体調査会社である仏Yole Développmentは、SiCパワー半導体市場が2023年に14億ドルに達するとの予測を発表した。また、同市場は2017年から2023年の間に年平均成長率29%で急成長する見込みであるとしている。

同社は、SiCデバイスの巨大市場が立ち上がりつつあるとし、その中心となるのが車載分野と見ている。すでに20を超す自動車メーカーが何らかの形でSiCデバイスの採用を開始しており、ローム、加Bombardier、米Cree、昭和電工、STMicroelectronics、Infineon Technologies、米Littelfuse、スウェーデンAscatronなど、複数の半導体関連企業がSiCに関する戦略的協業やM&Aを発表するなど、グローバルなSiCエコシステムが構築されつつある。

-

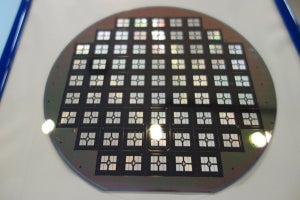

自動車産業がSiCに注目しており、巨大市場へと成長できる可能性がでてきた (出所:Yole Développement)

これまで、SiCはPFC(力率改善回路)や太陽光発電向けダイオードが市場の中心となっていたが、同社では、今後5年以内に、トランジスタが市場のけん引役になるとみており、2017年から2023年の間の年平均成長率(CAGR)も50%としている。

中でも車載のメインインバータへのSiCの採用は、2017年から2023年のCAGRで108%と高い見通しを立てているが、ほぼすべての自動車メーカーで、今後数年の間にメインインバータにSiCを実装するプロジェクトがあるため、この値は可能性のある数字だとしている。

最近、仏伊STMicroelectronicsが米Teslaの Model 3のために開発したSiCモジュールは、早期採用の好例である。これは2016年以来噂されていたが、詳細な情報は漏れてこなかった。 Yoleの姉妹会社System Plus Consultingが分析したところ、SiCベースのインバータは、24個の 1-in-1パワーモジュールで構成されている。各モジュールは2個のSiC MOSFETで構成され、銅製のクリップで端末に直接接続され、銅製のベースプレートで熱を放散している。モジュールの熱放散には特別に設計されたピンフィンヒートシンクを採用している。SiC MOSFETの採用で伝導ロスとスイッチングロスを削減できるという。

-

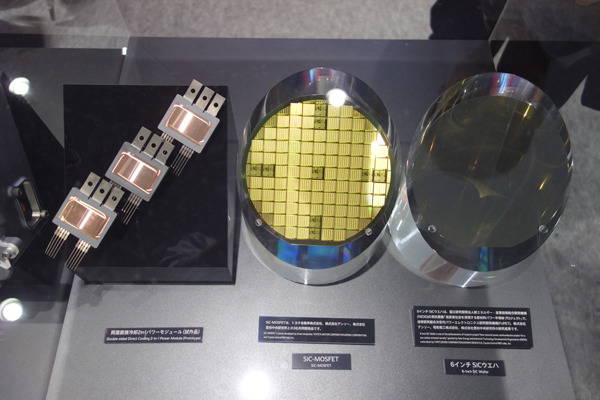

Teslaに搭載されたSTMicroelectronicsのSiCパワーデバイス。SiC MOSFET 650V/100Aモジュール群 (出所:Yole Développement)

なお、こうした市場の動きから、SiCウェハの需要も増加。市場の予想よりも早く4インチから6インチへと移行を進めようと各社が動きを見せているため、6インチが本格的に立ち上がるまで、SiCウェハの供給がひっ迫する可能性があるとする。米CreeはSiCビジネスのInfineonへの売却が破談になった後、再びSiCおよびデバイスに注力しはじめ、2018年2月にInfineonへのSiCウェハの長期供給契約を締結したほか、ロームも2010年に独SiCrystalを買収して生産能力を増強。そのほかの代表的なSiCウェハサプライヤも増産のための設備投資を行っている。また、SiCエピウェハに関しても、昭和電工が2015年ならびに2016年に続いて、2018年にも増産のための設備投資を行っている。

このほか、SiCファウンドリも英国や台湾を中心に、サービスの強化が進められており、今後、そうしたファウンドリを活用した新規参入企業の活発化も期待されるという。

-

2018年のSiCウェハ市場における競争の状況 (出所:Yole Dévelopment)