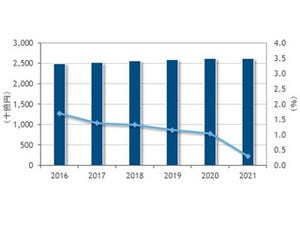

IDC Japanは12月7日、日本国内における働き方改革ICT市場を調査し、2016年の市場規模(支出額ベース)の分析と2017年から2021年までの市場予測を発表した。これによると、2016年におけるユーザー支出額ベースの市場規模は1兆8210億円であり、2016年から2021年にかけて年平均成長率(CAGR) 7.9%で成長を続け、2021年の市場規模は2兆6622億円に拡大するという。

-

国内働き方改革ICT市場予測(2016年は実績)

2016年における同市場では、働き方改革に不可欠なモビリティインフラストラクチャというノートPC/タブレット/スマートフォンといったハードウェアが同市場の5割弱を占めている。官民を挙げた働き方改革のきっかけとなった長時間労働の削減に関する取り組みは、2016年から2017年にかけて積極的に実施していたが、その多くはICTが関わらないものだったという。例えば、上長が部下の残業を細かくチェックして安易に残業をさせない、夜の一定時間になるとオフィスを消灯する、ノー残業デーを徹底するというような取り組みだ指摘。

一方で、ICTを利用して生産性を向上させる取り組みとしては、稟議や休暇/残業の申請承認システム、経費精算システム、Web会議、ファイルやデータのシェアリングなど単体のアプリケーションの導入に留まることが多く、結果として、市場規模としては相対的に小さなものになったという。

2018年以降は、労働生産性の向上や柔軟な働き方を実現する取り組みが洗練され、テレワークの環境整備に向けた業務ツールのクラウド化やモバイル機器利用の拡張に伴うセキュリティ対策の強化、モビリティ機器管理ツールの導入などが進むと想定している。

生産性の向上を本格的に追求する企業はさらに進んで、業務の棚卸を実施し、棚卸に基づいて業務効率化ツールを導入することで、既存システムとのインテグレーション需要も拡大すると予測している。それらのツールの中にはAIを搭載する製品も出現しており、業務効率化への需要を一層刺激すると推測している。

これらの状況を踏まえて、働き方改革ソフトウェア市場とITサービス/ビジネスサービス市場は、働き方改革に限定しない全体市場の成長速度に比べて高い成長を見せ、働き方改革ICT市場全体では、2016年から2021年におけるCAGRは7.9%、2021年の市場規模は2兆6622億円に達するという。

同社のPC、携帯端末&クライアントソリューション グループマネージャーである市川和子氏は「生産性ツールをとってみてもユーザー企業の多くはその導入効果を把握しきれていない上に、自社にどれが適しているも分かっていない。ITサプライヤーがまずITツールを使いこなして自社の非効率を克服した体験を持つことで、自社のツールの販売に説得力が増し、ひいてはマネタイズの近道にもなる」と分析している。