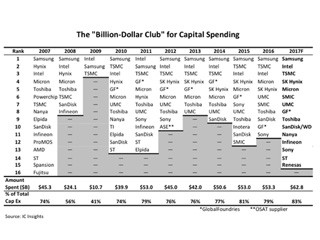

米国の半導体市場調査企業IC Insightsは11月14日(米国時間)、2017年の半導体業界の設備投資に関する最終予測を発表した。

それによると、業界全体の設備投資額は、前年比35%増の908億ドルとなり、トップのSamsung Electronicsは、そのうちの約1/3となる260億ドルを投じる見通しだとしている。

Samsungは、2016年にも113億ドルの半導体向け設備投資を行っていたが、2017年はその倍以上を投じることとなり、この額はIntelとTSMCが2017年に行った設備投資額を合計した額よりも多い。IC InsightsのBill McClean社長は、「これまで行ってきた半導体産業市場調査の経験の中で、これほどまでに積極的な半導体設備投資の増額は見たことがない。Samsungの今年の設備投資額の大きさは、半導体産業の歴史のなかではまったく前例のないものだ」と驚きを交えたコメントを述べている。

|

|

2010年以降のSamsungの設備投資額の推移(単位:10億ドル) (出所:Samsung発表データを基にIC Insightsが作成) |

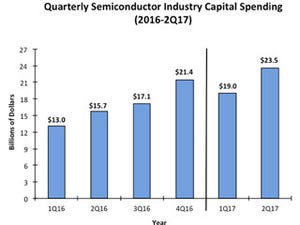

また、IC Insightsでは第4四半期(10~12月期)の半導体産業の設備投資総額は262億ドルとしており、そのうちの約1/3となる86億ドルがSamsungによるものとしており、同社の同氏半期の売上高は、世界の半導体市場全体の約16%に達することが見込まれるとしている。

Samsungの260億ドルの内訳としては、以下のように推測される。

- 3D NAND(140億ドル):平澤(ピョンテク)工場の生産能力を増加させるための設備投資

- DRAM(70億ドル):微細化プロセス移行と移行による歩留まり低下で生産量が減るのを補うための増産に伴う設備投資

- ファウンドリ/その他(50億ドル):10nmのプロセスを用いた製品の生産量を増加させるための設備投資

IC Insightsでは、今年のSamsungの投資について、将来にわたって影響を及ぼすとの見方を示している。具体手金は、3D NANDの過剰生産が生じる可能性があるとしている。これは、Samsungの3D NAND増産の動きを受けて、SK HynixやMicron Technologyなどの競合も対抗策として設備投資を進める可能性があるためで、ある時点で、Samsungの競合各社は、生産能力を増やして対抗するか、さもなければ、マーケットシェアを失うかのいずれかの選択が迫られているとIC Insightsでは見ている。

なお。Samsungが現在進めている設備投資は、中国企業が3D NANDやDRAM市場で重要なプレーヤーになるという夢を打ち砕くことになるだろうとIC InsightsのMcClean社長は述べている。同氏は、中国の新興企業が3D NANDおよびDRAM技術に関してSamsung、SK Hynix、およびMicronと競争する可能性に以前から懐疑的な立場をとっていたが、今年のSamsungが大規模な設備投資を行ったことで、そうした中国のメモリ新興企業は、海外資本の大規模な既存メモリメーカーとの合弁事業を行わぬ限り、大手サプライヤーと同じレベルで競合する可能性はほとんどなくなったとの見方を示している。