台湾TrendForceのDRAMeXchange部門は9月5日、2016年のDRAMモジュール市場の規模は、上半期のPC向けDRAMの価格低下とDIY市場の縮小の影響から、前年比約12%減となる69億4200万ドルとなったと発表した。

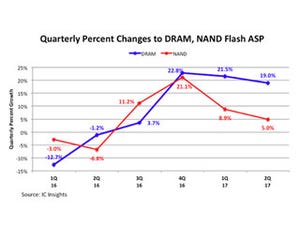

DRAMeXchangeでは、「DRAM市場は2016年上半期中には依然として供給過剰状態にあり、4GBのPC DRAMモジュールの平均販売価格も12.5ドルの低水準となっていた」と指摘している。2016年第2四半期以降、モバイルDRAMの需要が急増し、他のアプリケーション向けのDRAM製品の供給にも影響を与え始めたが、PC向けDRAMの供給ひっ迫と価格の上昇が始まったのも、そうした動きを受けてのことであり、年間の平均大口契約価格は前年比で34%も下落したほか、平均スポット価格はさらに大きく落ち込んだという。

こうした動きの結果、DRAMモジュール業界のほとんどのメーカーの年間売り上げは落ち込んだが、いくつかのメーカーは、その間隙を突いて、ブルーオーシャンセグメントを見つけ出することで、業績を伸ばすことができたという。

|

|

表1 2016年および2015年のDRAMモジュールメーカーの売上高ランキング・トップ10。表の左から、企業名、国名、2016年順位、2015年順位、2016年DRAMモジュール売上高(単位:百万ドル)、2015年動売上高、2016年売上高の対前年比増減率(%)、2016年マーケットシェア(%)、 2015年マーケットシェア(%) (モジュールメーカーは、DRAMモジュール以外にもさまざまな製品を取り扱っている。しかし、この表では、DRAMモジュールの年間売上額のみを取り上げている) (出所:DRAMe4Xchange、2017年9月) |

Kingstonの市場シェアは70%を超えた

2016年のDRAMモジュールにおける売上高ランキング・トップ10を見ると、トップは、市場シェア72.55%の米Kingston Technologyで、2015年のシェア68.36%から4ポイント余りシェアを伸ばし、その地位をより強固にした。同社はPC向けDRAMの大口契約市場で出荷シェアを拡大するとともに、DRAM製品ラインも拡大した。その結果、市場全体のDRAM平均契約価格は前年比30%以上の下落となったが、同社のみに限ればDRAMモジュールの売上高を同6.7%減にとどめることができた。同社は、準大手の中国のスマートフォンメーカーが使用しているeMCPでかなり高い市場シェアをすでに確保しているため、2017年は中国の大手スマートフォンメーカーへのeMCPの販売を増やすことを目指している。また、2016年以降、家電市場に向けた特殊DRAM製品の販売も進めており、同分野での大きな売り上げを2017年は期待できるようになってきたという。

ランキング・トップ10のうち、上位5社の売上高合計で市場シェア87%を占めているほか、トップ10社では市場全体の93%を占める規模となっている。その中でも中国のDRAMモジュールのリーダーで、ランキング3位のRamexelは、2016年上半期のPC DRAM市場の低迷により、売上高は前年比で39%減と大きく後退したが、Lenovoとの間に良好な関係を構築しており、将来的には売り上げを拡大基調に戻せるチャンスがあると考えられている。また、新たなeMCP製品をポートフォリオに追加したり、製品ミックスの中でサーバDRAMモジュールのシェアを拡大しようとするなど、新たな動きを見せつつあるという。

このほか、台湾に拠点を置くDRAMモジュールのリーダーであるADATA Technologyは、2016年の売上高をプラス成長させた数少ないモジュールメーカーの1つであり、依然として台湾のサプライヤーの売上高No.1の地位を維持している。同社は2016年下半期、製品ミックスにおけるゲーム向け製品のシェアを高め、DRAMの在庫を適切なレベルに保ったことから、競合他社に比べ、コストメリットを享受することができたとする。

近年、DRAMモジュールメーカーは、PC向けDRAM市場の縮小に伴う売り上げの減少を相殺する目的で、新たな成長市場の模索を続けてきた。Kingstonの場合、2015年にスマートフォン市場に、2016年に特殊DRAM市場への参入を進めている。また、ADATAグループは、ゲーム市場に参入を果たし、RamaxelはサーバDRAM市場に集中するなど、各モジュールメーカーが生き残りをかけて、独自路線に走ろうとしている。そうしたさまざまなニッチアプリケーション市場の成長が、今後、DRAMモジュールメーカーの浮沈の鍵を握ることになりそうだ。