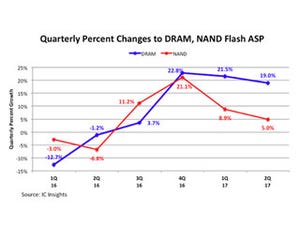

台湾TrendForceのメモリ市場調査部門であるDRAMeXchangeは8月17日、「2017年第2四半期のDRAM市場は、前四半期比16.9%増の165億1400万ドルとなり、四半期ベースでは史上最高値を更新した」と発表した。

同四半期は前四半期と比べ、供給不足の状況は緩和しつつあり、下流のOEMベンダなども徐々に在庫を積み増すことができたが、それでもPCおよびサーバ向けDRAMの平均販売価格が10%以上値上がりした。そうした背景もあり、DRAMeXchangeの調査マネージャーであるAvril Wu氏は「DRAM市場は、平均販売価格の上昇とメモリサプライヤのプロセス微細化に向けた取り組みによる恩恵を受けることとなった。このため、メモリサプライヤ各社ともに、年末までの間に生産能力を大幅に拡大する計画はないようである」と述べている。

また、第3四半期だが、トップクラスのスマートフォンメーカーから新しいフラッグシップモデルが発売される見通しであるほか、従来から第3四半期から第4四半期にかけてがメモリのピークシーズンとなることもあり、モバイルDRAMの需要が高まることが期待される。そのため、2017年のDRAM価格は全般的に見れば、上昇傾向が続いていくとDRAMeXchangeでは予測している。

|

|

2017年第2四半期における自社ブランドDRAMメーカーの売上高ランキング。表の左から2017年第2四半期順位、企業名、2017年第2四半期売上高(単位:百万ドル)、2017年第1四半期売上高(同)、2017年第2四半期売上高の前四半期比増減率(%)、2017年第2四半期の世界市場におけるシェア、2017年第1四半期世界市場シェア (出所:DRAMeXchange, 2017年8月) |

韓国勢2社で世界市場シェア7割超え

2017年第2四半期のDRAM売上高ランキングを見ると、Samsung Electronicsが他社を大きく引き離して1位の地位を堅持している。同社の第2四半期の売上高は前四半期比20.7%増の76億ドルと、四半期ベースで過去最高額を記録した。

第2位のSK Hynixも同11.2%増の45億ドルと、Samsungほどではないにしろ、好調に推移した。SamsungとSK Hynixの第2四半期の世界シェアは、それぞれ46.2%と27.3%であり、この2社のみで、世界のDRAM市場の73.5%を占めることとなる。業界3位のMicron Technologyの同四半期の売上高は、同20.2%増の36億ドルで、シェアは21.6%。この3社で実に市場の95%を占める結果となっている。

また、営業利益率でみると、Samsungが59%と最も高かったが、SK Hynixも前四半期の47%から54%へと7ポイントの上昇を達成。Micronも32.5%から44.3%へと10ポイント以上の上昇を達成した。2017年下期もDRAM価格は上昇を緩やかながら続ける一方、生産能力の拡大はほとんどないことから、DRAMメーカーは営業利益率をさらに上昇させることになるだろうとDRAMeXchangeでは予測している。

プロセスの微細化は20nm以下での競争の時代に突入

プロセス微細化の面では、Samsungはこれまでどおり18nmプロセスの開発に注力している。年末までにはDRAM生産量の半分程度を18nmで占めることを目指し、歩留まりの向上による安定供給を目指しているようだ。業界2位のSK Hynixは、21nmプロセスの歩留まりを向上させることで、全DRAM製品における21nmのシェア向上を図っているとされるが、同社も2017年末に18nmプロセスを量産に移すことを目指しており、2018年前半には、18nm技術を用いたDRAMの生産を拡大したいとしている。

業界3位のMicronの台湾子会社であるMicron Memory TaiwanとMicron Technology Taiwan(旧Inotera)はそれぞれ17nmと20nmのプロセス技術での生産を進めている。中でもMicron Memory Taiwanは17nmプロセスの歩留まりを着実に高めており、2017年末までに全DRAM生産量の少なくとも80%が同プロセス技術に基づくものになると期待されている。もう片方のMicron Technology Taiwanは、2017年中の17nmへの移行計画はないが、2018年に17nmプロセスの生産量シェアを少なくとも50%に引き上げるという目標を設定しているという。

また、台湾の地元DRAMサプライヤであるNanyaも20nmプロセスでの量産を開始したことを公表しており、2017年末までに月間3万枚の生産能力を整える計画だ。

このほか、PowerchipのDRAM売上高は、25nmプロセスの装置トラブルに起因するウェハ損失が発生し、減収を記録しているほか、WinbondもDRAM売上高は増加したものの、現在、NORの需要を満たすことに重点を置いているため、DRAMのウェハ投入枚数を増やす計画はないという。しかし、2017年の後半において、38nmプロセスでの特殊用途向けDRAMの量産を予定しており、これによる生産量の増加は、同社の将来のDRAMの売上高にプラスの働くものとDRAMeXchangeでは見ている。