市場動向調査企業である台湾TrendForceによると、2017年8月時点で、2016年以降に中国で建設が進められている、あるいは計画がされている半導体のファブは、合計17個で、内訳は200mmが5個、300mmが12個となるという見通しを明らかにした。

|

|

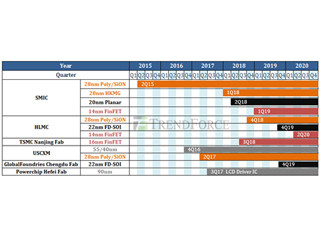

表 2016年以降に中国で建設中あるいは計画中の300mmファブおよび200mmファブ(桃色で表示) (出所:TrendForce、2017年8月) |

12個の300mmファブのうち、中国資本の3D NANDファブおよび2つのDRAMファブが注目される。YMTC(Yangtze Memory Technologies Company:長江存儲科技)は、中国の半導体ハイテク投資集団である清華紫光集団(Tsighua Unigroup)が3D NAND製造を計画していたXMC(武漢新芯集成電路製造)を買収して設立した企業で、当初はTRST(Yangtze River Storage Technology)という英語社名を用いていたが、現在はYMTCに変えている(中国名に変更はない)。

またJHICC(Fujian Jinhua Integrated Circuit:福建省晋華集成電路)は福建省傘下の半導体メーカーで、DRAM製造技術は、台湾UMCから導入するとしている。Rui-Liは合肥市の地元資本が人民政府の資金援助で設立したDRAM製造メーカーであり、製造技術は米Micron Technology傘下の台湾DRAMメーカーの元従業員らから入手したとしているが、Micronは秘密漏洩で提訴している。

これら半導体メモリ製造3社は、いずれも現在巨額を投じてファブを建設中で、2018年後半から2019年の量産開始を予定している。これらが本格稼働すれば、半導体メモリの世界規模の需給バランスが大きく崩れる可能性が高い。

一方、中国最大のファウンドリSMICは複数の300mmファブを上海(Shanghai:SH)と深セン(Shenzhen:SZ)に建設中である。また、2010年に上海で発足した地元ファンドリHuali(Shanghai Huali Microelectronics:上海華力微電子)は、2016年12月に上海市内で300mmファブ建設を開始しており、2018年下期に稼働させる開始予定としている。

これに加えて米GLOBALFOUNDRIESは、成都で300mmファウンドリファブを建設中であるほか、台湾TSMCも、南京に300mmファウンドリファブを建設中で、いずれも2018年後半から2019年にかけて稼動を開始する計画である。世界最大となる中国市場を無視するわけにはいかないという判断からの工場進出と見られている。

精華紫光集団も武漢のYMTCに加えて、成都と南京に数兆円規模の巨大ファブの建設を計画している。上述の図では、ファウンドリと表記されているが、半導体メモリを製造する可能性もあるという。

南京資本のTACOMAは、准安にCMOSイメージセンサに特化した300mmファブが竣工し、これから製造設備搬入して、2018年の稼働開始を計画しており、将来的にはCMOSイメージセンサ大手のソニーにとっての脅威になるかもしれない。

このほか、台Powerchipの液晶ドライバICに特化した300mmファブ(合肥)はすでに生産開始しているほか、韓Samsung Electronicsの新鋭300mm 3D NAND工場(西安)、韓SK Hynixの300mmDRAM工場(無錫)、米Intelの300mm 3D NAND工場(大連)などもすでにフル稼働となっており、中国勢の台頭に対抗して、増産のための投資も計画中であるという。これらの外資の半導体工場は、メモリビジネスを中国勢に奪われる前に自ら中国本土に乗り込んだわけで、いずれ中国勢が半導体自給体制を敷いた後に関税障壁が設けられても、その影響を回避するといった狙いもあるようだ。

このほか、いくつかの300mmファブが水面下で計画されているようだが、海外からの技術導入のめどが立たずに中国政府の許可が下りていない。

なお、中国では、半導体デバイスの自給自足体制を確立する国家方針(「国家集積回路(IC)産業発展推進綱要」)にしたがって、世界規模の半導体需給バランス無視の巨大ファブが、2018年後半から2019年にかけて量産を開始する予定である。SEMIの上席調査マネージャーのClark Tseng氏は「中国の半導体ファブ建設プロジェクトに資金不足の問題は生じていない。むしろ、人材や技術やIP(知財権)をいかに確保するかの問題がある」と分析している。すべてが予定通りには稼働できず、多少あと倒しされる可能性もあるが、中国が2020年代に半導体消費大国に加えて半導体製造大国になる可能性が高まってきている。