半導体市場調査企業のIC Insightsは7月25日(米国時間)、2015年および2016年の2年間、半導体業界は歴史的なM&Aが相次ぎ、買収契約額も2年連続で年間1000億ドルレベルとなっていたが 2017年はそうした動きが沈静化、上半期に起こった案件は10件で、いずれも小ぶりなものとなり、その総額も14億ドルに留まったとの調査結果を発表した。

2016年上半期および2015年上半期における半導体業界の買収総額は、それぞれ46億ドルおよび726億ドルだった。2017年上半期は、この2年に遠くおよばなかったほか、業界内では2017年7月にいくつかの主要な半導体企業の買収が行われるのではないかとの観測もあったが、実際に数社程度の買収が起こったとしても、年間のM&A総額は、過去2年のレベルに達することはないと思われる。

こうした上半期におけるM&A活動の2017年と過去2年における大きな違いは、大型取引がないことであるという。実際、2017年上期の最大の買収は、2017年3月に発表され、5月に完了したアナログおよびミクスドシグナルICサプライヤExarによるMaxLinearの買収で、その買収額は6億8700万ドルであった。2016年に10億ドル以上の買収は7件(うち3つは100億ドル以上)、2015年には10社(うち4社は100億ドル以上)の買収が7件あった。

|

|

図1 2010年から2017年第1四半期までの各年の半導体企業買収額総額の推移。2014年までの年間平均買収額は126億ドル (出所:IC Insights) |

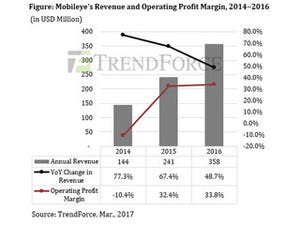

ちなみにIC InsightsのM&Aリストは、ICサプライヤのみを対象とし、IC企業によるソフトウェアおよびシステム事業の買収を除いているので、Intelが2017年3月に発表したイスラエルの自動者向けイメージング技術プロバイダMobileyeの買収(153億ドル)などは除外されているが、ICサプライヤではないソフトバンクによるIPベンダであるARMの買収は含まれていることに注意する必要がある。

近年、半導体メーカーも電子機器メーカーもソフトウェアとハードウェアと一体化し、従来の単品での販売から、より付加価値の高いシステム事業へと転身を図ろうという動きが強まっている。そのため、今後、IC Insightsが現在採用しているようなソフトウェアやシステム事業の買収を除くというよう集計は通用しなくなっていくものと思われる。

なお、年内には、2~3兆円規模で東芝メモリの売却が確定すると思われるが、半導体業界のM&Aというものは、そうしただらだらとした買収交渉による売却ではなく、ある日突然サプライズとして発表が行われてきたものが多いわけで、上半期に買収が少なかったから下半期も少ないというような判断は早計と考えておくべきだろう。