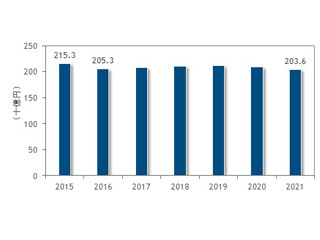

IDC Japanは7月25日、国内通信事業者のネットワーク設備投資市場の2016年下半期の実績と2017年~2021年の予測を発表した。これによると、2016年下半期の同市場は、前年同期比で19.9%減少し、2016年通年の市場規模は8803億円となった。

|

国内通信事業者ネットワーク設備投資市場予測、2016年~2021年 |

同社では、国内ネットワーク設備投資市場について、通信事業者の「アクセス機器」「光伝送装置」「トランスポート」「無線インフラ」「ネットワーク管理」「コントロール」「ネットワークデプロイメント」などを対象とした市場と定義している。

同市場を牽引する移動体通信事業者は、付加価値サービスへの投資を拡大する一方、ネットワーク設備投資は抑制しているため、2016年下半期の無線基地局をはじめとする無線インフラ市場は前年同期比20.2%と減少した。

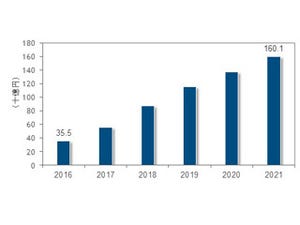

同市場は、5Gネットワーク設備投資が始まる2019年以降は増加に転じると想定しているが、2020年の5Gサービス開始当初は、提供範囲が限定的であることから、2016年~2021年の年間平均成長率(CAGR:Compound Annual Growth Rate)はマイナス0.5%を見込んでいる。

現在、5Gサービスの開始に向けて移動体通信事業者は、収益拡大が期待できる5Gを活用したサービスを創造するために、5Gの活用が有望な産業領域の異業種企業と提携し、実証実験を本格化させている。通信事業者向けネットワーク機器ベンダーは、5G技術の標準化策定に積極的に関与することで、最新技術動向を把握しながら、5G無線インフラ機器の開発を加速させているという。

同社のコミュニケーションズ シニアマーケットアナリストである藤村成弘氏は「2020年以降の5Gネットワーク投資本格化に向けて、通信事業者向けネットワーク機器ベンダーが他社との競争優位を見出すためには、移動体通信事業者の製品調達要求に迅速に対応できる5G無線インフラ機器の製品供給体制を整備していく必要がある」と述べている。