日本半導体製造装置協会(SEAJ)は7月6日、日本製半導体製造装置およびフラットパネルディスプレイ(FPD)製造装置(日本企業の海外工場での売上高を含む)の今後2年間の需要動向予測を更新した。

半導体製造装置もFPD製造装置も緩やかな成長が続く

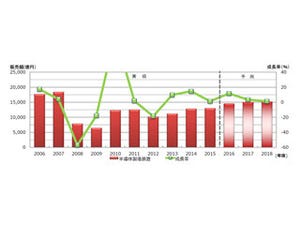

2017年度の日本製半導体製造装置販売高(日本企業製装置の国内および海外での販売額の合計)は、3D-NAND向け投資のさらなる増加、ならびにファウンドリや大手ロジックメーカーの継続した投資により、前年度比11.0%増の1兆7363億円と予測された。2018年度以降も半導体需要の拡大を背景に投資増加を見込み堅調に推移するとして、2018年度が同5.0%増の1兆8231億円、2019年度も中郷での投資などが期待され、同3.0%増の1兆8778億円と予測されている。

|

|

日本製半導体製造装置の販売高予測 (出所:SEAJ 2017年7月) |

また、2017年度の日本市場における半導体製造装置販売高(日本企業製および外資企業製装置の国内向け販売高)は、東芝の3D-NANDやMicron TechnologyのDRAM、ソニーのCMOSイメージセンサ向け投資が見込まれるため、同30%増の6561億円と予測されており、2018年も同2.3%増、2019年も同0.2%増とプラス成長が予測されている。

半導体消費を牽引するアプリケーションとしては、引き続きスマートフォンとサーバ、ストレージ関連機器が期待されている。スマートフォンは全般に機能向上が進められており、メモリ搭載量の増大やアプリケーションプロセッサの高性能化が進んでいる。また、ストレージ関連ではSSDが急速に拡大し、3D-NANDの需要増加につながっており、WSTSの2017年春季予測でも、2017年の世界半導体市場は同11.5%増と見られているほか、2018年も同2.7%増と成長が継続する見込み。2019年には同0.2%減となるが、メモリ以外の半導体は同2.8%増と引き続き緩やかな成長が期待されている。

一方の2017年度におけるFPD製造装置市場は、韓国を中心とした中小型有機ELパネル投資の継続に加え、中国市場での大型パネル向けの投資が加わり前年度比9.1%増の5300億円が予測されている。2018年度も、中国でのG10.5に対する投資の本格化、ならびに有機EL向け中小型パネル用投資の継続が期待されるため同1.9%増の5400億円が予測されるが、2019度はG10.5の投資の継続が見込まれるものの、中小型パネル向け投資が一段落することから、同16.7%減の4500億円へと落ち込む予測となっている。

|

|

日本製FPD製造装置の販売高予測 (出所:SEAJ 2017年7月) |