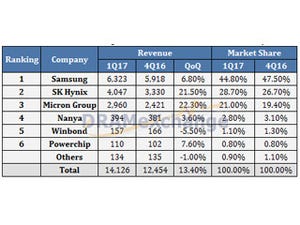

台湾TrendForceの半導体メモリ市場調査部門であるDRAMeXchangeは、2017年第1四半期のDRAMメーカー売上高ランキングに続いて、同四半期のNAND型フラッシュメモリーメーカーの売上高ランキングを発表した。

同四半期のNAND市場は、大口契約の平均価格が前四半期20~25%増加したことにより、通常は季節変動から市場は落ち込む時期ながら、結果として0.4%のマイナス成長にとどまった。NAND自体も、前四半期と同様、依然として不足が続いており、eMCP、eMMC、UFSなどのモバイルストレージ製品の価格も上昇を続けている。そのためNANDメーカー各社の2017年通期の売上高は、前年比で大きく成長する可能性がでてきた。

DRAMeXchangeのシニア調査マネージャーであるアラン・チェン(Alan Chen)氏は、「NAND業界全体が3D-NAND製造へ移行しつつあるため、2D-NANDの生産能力が全体的に低下している。この混乱から、市場はまだバランスを回復していないため、NANDチップの契約価格は今後も引き続き上昇するだろう」と述べている。また、同氏は、「毎年第1四半期は、デバイス出荷の伝統的な低迷期であるにもかかわらず、今年は2D-NAND生産能力が低下したため、NANDチップの供給が逼迫した。その結果、第1四半期のNAND業界の売上高はわずかな減少にとどまった。現時点では、NANDは2017年も年間を通じて不足しそうな状況にあるので、第2四半期から第4四半期に至るまで連続した売上高増加が見込まれる」と楽観的な見通しを示している。

|

|

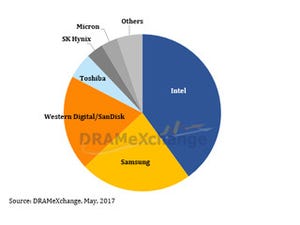

2017年第1四半期のNANDメーカー売上高ランキング(単位:百万ドル)。(2017年第1四半期の集計に用いた為替レートは、1ドル=113.5円=1150.0ウオン。2016年第4四半期の集計に用いた為替レートは、1ドル=109.5円=1158.4ウオン。Western Digitalの売上高は、自社ブランド以外の製品、ライセンスおよびロイヤリティによる収入が除外されている。東芝の売上高は、東芝が発表した仮の財務データに基づきDRAMexchangeが推測) (出所:DRAMexchange、2017年7月) |

戦略の違いでシェアを拡大させたSK Hynix/Micron、低下させたSamsung

同四半期の韓Samsung Electronicsの売上高は、前の3カ月間と比較して5.8%減少したが、営業利益率は逆に増加した。売り上げよりも利益を重視した結果のようだ。好調な市場環境に加えて、同社はSSD製品の割合を増やすためにNAND製品の構成比率を最適化したことも奏功したとしている。同四半期のSSDの売り上げは、同社の製品ミックスの40%以上を占めたが、SSDの供給不足のために平均販売価格が上昇したため収益に貢献した。とりわけ、エンタープライズ市場向けの大容量SSDの販売が好調に推移したという。

一方の韓国もう1つのNANDの大手企業SK Hynixは、中国のスマートフォンやSSD市場からの需要が売り上げを押し上げたという。また、同社のNAND価格は、需給バランス緊迫により、前四半期比で約15%上昇しており、ビット出荷個数そのものは前四半期比で3%減となっているが、ストレージ製品すべてにおいて健全な利益率を維持した模様だ。

NAND企業のなかで唯一の日本企業である東芝は、製品戦略として、2016年はAppleへの供給に集中するなどの動きを見せていたが、同四半期には、さまざまな製品群に均等に配分するように製品ミックスを調整。この結果、前四半期との比較では、フラッシュメモリの売上高は約6.5%減の約19億9000万ドルとなったものの、利益水準としては健全性を維持した模様だ。また、そのパートナーである米Western Digitalは、前四半期比0.3%の微増となった。この増加は、Western Digitalのビット出荷の穏やかな増加に沿ったものである。同時に、同社はNAND製品の平均販売価格の増加の恩恵も受けており、東芝と共同で開発を進めている3D-NANDの採用や、SanDiskとの重複事業の合理化も含め、収益の拡大を図っていくようだ。

Micron Technologyも他のサプライヤと同様、メモリ供給不足の恩恵を受けたほか、製品構成の調整を実施することで、収益を増加させた。全体として、同四半期のNAND関連の売上高は、前四半期比で11%増となる約14億ドルとなった。

そしてIntelも、出荷ビット数を企業やデータセンターからのサーバ向けSSD需要の増加に伴って増加させており、結果、NAND売上高も、同6.1%増となる8億6600万ドルへと増加させたという。

こうして各社の動向をまとめてみると、Samsungは、増産による売上高よりも価格上昇による利益率を重視した一方で、MicronとSK Hynixは、DRAM、NANDともに売り上げを重視した結果、前期比で2桁の成長を達成。この結果、MicronとSK Hynixがシェアを伸ばし、代わりにSamsungがシェアを低下させるといったこととなり、作戦の違いが鮮明になったといえる。