TrendForceは、2017年第1四半期におけるエンタープライズ向けSSDの出荷台数が、前年同期比で3%~4%増加し、約600万台に達したとの調査結果を発表した。

同四半期のエンタープライズ向けSSDは、世界の全SSD製品出荷台数の10%以上を占めるまでに成長しており、DRAMeXchangeのシニア調査マネージャーであるアラン・チェン氏は「NANDを利用する他の最終製品と比較して、エンタープライズ向けSSDは大きな需要の伸びを示している」と説明しており、GoogleやFacebook、Microsoftのような米国勢に加え、中国のBaiduやAlibaba、Tencentなども含め、データセンターを活用してサービスを提供するビジネスが拡大を続けていることが背景にあるとしている。

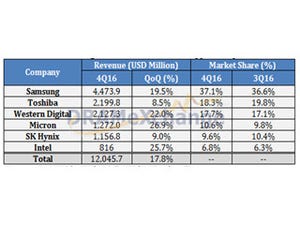

シェア4割超でIntelがトップ、それを追うSamsung

First Tier(一次仕入先)に位置づけられる自社ブランドによるエンタープライズ向けSSDを提供するメーカーのシェアを見ると、Intelがシェア40%超でトップとなる。2位は韓国Samsung Electronicsであるが、高性能ながら競争力のある価格を実現できる3D-NANDフラッシュにより、シェアを25%にまで拡大している。

Intelは、2016年まで3D-NAND SSDの開発に遅れをとっていたが、SSDの需要を引き付けるために価格を下げただけでなく、同社が市場をほぼ独占するサーバプロセッサとSSDは相補関係にあるすることを強調して売り込むことで、2017年第1四半期に3D-NAND製品を大量に出荷することができたという。

東芝と協業していた米SanDiskの買収以来、米Western Digitalのエンタープライズ向けSSDの出荷台数は増加傾向にあり、2017年第1四半期には世界で3番目のサプライヤとして、市場シェア20%超を獲得している。SanDiskの製品群は、ストレージ専門企業である親会社のエンタープライズストレージの専門知識と大規模な顧客基盤からかなりの恩恵を受けている。同時に、Western Digitalは、SanDiskが過去数年間に取り組んできたいくつかの特殊製品群を、自社のポートフォリオに統合することでシナジーを得ているようだ。

これら3大サプライヤに次ぐ4位以下の企業(東芝、SK Hynix、Micron Technologyほか)は、それぞれの出荷シェアが5%未満の小規模SSDサプライヤとなる。これらのNANDメモリメーカーがエンタープライズ向けSSDを小規模しか出荷できていない原因は、NANDチップの品質問題のほか、SSDコントローラチップの開発ノウハウの欠如、クライアントのサンプリングプロセスに不慣れな点などがあげられるという。

しかし、チェン氏は、エンタープライズ向けSSD市場における競争は激しさを増しているので、上位3社のサプライヤは優位性を維持するために大きな課題に直面するだろうと指摘している。3D-NAND製造は急速に成熟化してきており、すべてのSSDサプライヤはエンタープライズ市場での需要を引き込む必要があると同じ考えをしているためだ。トップ3を追う小規模なブランドや新規市場参入者は、彼らに追いつきプレッシャーをかけようと戦略を練っており、その戦略次第ではトップ3はシェアを減らす可能性も出てくる。

|

|

自社ブランドのエンタープライズ向けSSDサプライヤの世界市場におけるシェア (出所DRAM eXchange、2017年5月) |

2017年はエンタープライズSSDの半数以上が3D-NANDに

メモリアーキテクチャと製品提供の面から各社の状況を見てみると、トップのIntelは現状、そのほとんどが3D-NAND MLCチップを使用したものとなっている。もっと競争力のある3D-NAND TLCチップを使用したエンタープライズ向け製品については、この第3四半期の初めに正式にリリースされる予定だという。一方、市場2位のSamsungは、すでに3D-NAND TLCチップを使用したSSDがエンタープライズ向けSSDの80%以上を占めている。ちなみに、このほかのSSDサプライヤで、エンタープライズグレードの3D-NAND SSDの出荷を開始したのはMicronだけである。残りの競合他社は、今年も主に2D-NAND製品を提供する予定であるが、DRAMeXchangeでは、市場全体では、3D-NAND製品が2017年に出荷されるエンタープライズクラスのSSDの50%以上を占めるとみている。