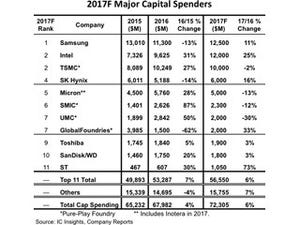

半導体市場調査企業の米IC Insightsは3月9日(米国時間)、半導体(ICと光学・センサ・個別半導体の総和)の年間出荷数量が今後5年間にわたって増加を続けること、ならびに2018年に1兆個を超えるとの予測を発表した。

1978年の出荷量326億個から40年後の2018年には1兆26億個となり、この間の出荷量は年平均8.9%の割合で増加してきたこととなる。ちなみに2016年の出荷数量は8688億個であったという。

|

|

図1 1978年以降の半体出荷数量の推移 (単位:10億個)。2017年と2018年は予測値 (出所:IC Insights,2017.3) |

この40年を振り返ると、最も成長率が高かったのは、1984年(+34%)で、最も落ち込んだのは2001年(-19%)だった。また、いわゆるリーマンショックと呼ばれる世界的な金融危機とそこから生じた不況のために、2008年および2009年は2年間にわたるマイナス成長となったが、半導体の出荷数量が2年連続でマイナス成長となったのは、後にも先にもこの2年間だけであり、この反動で、2010年には25%という高い成長を示した。

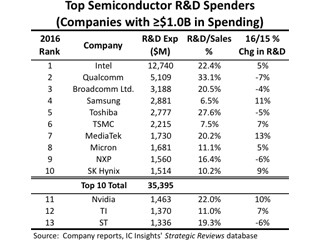

出荷数の7割は光学・センサ・ディスクリート

集積回路技術の進歩とシステム内のチップ数を減らす機能統合にもかかわらず、全半導体出荷個数に占めるICとO-S-D(光学・センサ・ディスクリート半導体)の比率は、2016年でもIC28%に対してO-S-D72%と7割ほどを集積回路以外が占めていた。ちなみに36年前の1980年はというと、O-S-Dが78%を占めており、実はこの比率は大きくは変化していないことがうかがい知れる(図2)。

|

|

図2 半導体出荷個数に占めるICの個数(ピンク色)とOSD個数(空色)の年代推移(単位:10億個) (出所:IC Insights) |

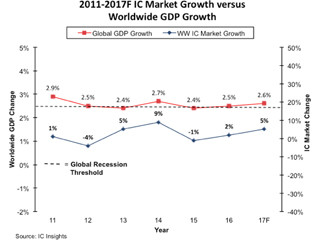

2016年の出荷個数の内訳を詳しく見てみると、ディスクリートデバイス(トランジスタ、ダイオード、レクティファイア、サイリスタ)が全体の44%を占めてトップシェアとなっている。これは、ディスクリートが、あらゆるタイプの電子システムで幅広く使用されているためである。特にコンシューマおよび通信アプリケーションは、ディスクリートにおける最大の最終製品セグメントであるが、自動車運転時の安全性と燃費を向上させるエレクトロニクス化の波に乗り自動車市場への出荷も増加している。

|

|

図3 2016年の半導体出荷個数に占めるそれぞれの製品カテゴリの占める割合 (出所:IC Insights) |

2017年、出荷個数の成長率が最も高いと見込まれる半導体の最終製品は、スマートフォン、車載エレクトロニクスシステム、およびIoTを構築するのに役立つシステム内の不可欠なビルディングブロック・コンポーネントで、こうした背景から、成長するICカテゴリとしては、コンシューマ向け特殊用途ロジックと信号変換(アナログ)、車載特定用途向けアナログ、フラッシュメモリなどが予想されている。また、O-S-Dデバイスのうち、CCDとCMOSイメージセンサ、レーザ・トランスミッタ、あらゆるタイプのセンサ製品(磁気、加速度、圧力、その他のセンサ)についても、個数ベースで2桁の好調な成長が見込まれている。