中国政府は、半導体を国内だけで自給自足する方針を打ち出し、2020年に自給率40%, 2025年に70%という目標を設定しているが、半導体市場調査企業である米国IC Insightsは、「このままでは自給率目標を達成できない」との見解を、1月31日に発行されたMcClean Report 2017年版の中で明らかにした。

中国の自給自足目標は達成しない

1990年代末から始まった中国政府の半導体産業振興戦略は、現在第3段階にある(表1参照)。過去2回は失敗に終わったとIC Insights は判断しているが、現在進行中の第3段階は成功するのだろうか?。

現在、中国政府は、半導体デバイス、中でもICを自給自足する長期目標を立てている。その計画は「中国製造2025 (Made in China 2025:MIC 2025)」と呼ばれ、2015年5月に中国政府国務院により発表された。MIC 2025文書によると半導体分野の自給率目標は、2020年に40%、2025年に70%とされている。しかし、「実のところ、 40%であれ、70%であれ、100%未満のいかなるパーセントであっても、IC産業が自給自足体制に近いなどと考えるのは、あまりにも甘すぎる。だいたいすべてのケースにおいて、たった1つの安物のIC(例えば、ミクスドシグナルIC)、たった1種類のプロセス素材(例えば、IC製造に使われる化学薬品やガス)あるいはたった1種類のパッケージが不足しただけで、電子システム全体が生産・出荷できなくなるためだ」とIC Insightsは指摘している。

| 段階 | 手法 | 時期 | 成功したか? |

|---|---|---|---|

| 1 | 有力な中国独自の専業ファウンドリを建設する | 1990年代末~2000年代初頭 | 失敗 |

| 2 | ファブレス分野で中国の存在感を示す | 2000年代初~半ば | 失敗 |

| 3 | 中国に本拠を置く有力なICサプライヤメーカー群を創業・合併・買収で構築する | 2010年代半ば~末 | ??? |

| 表1 中国政府の3段階のIC産業振興戦略 (IC Insights公開資料を著者翻訳) | |||

100%未満の自給自足などありえない

過去の失敗例を挙げて説明しよう。1980年代初頭、米国政府は、軍事用ICを製造するために使用されるすべてのウェハ処理およびパッケージング材料ならびに半導体製造装置に、それぞれ少なくとも1社の国内供給元があることを確認しようと試みた。しかし、いまより30年以上の昔、ICプロセスが現在よりもはるかに複雑ではなかったにもかかわらず、このプログラムは、作業を途中で放棄せざるを得なかった。数千に及ぶアイテムを1つ1つ、供給源が米国内に存在するか否か調べるのは不可能だったからだ。要するに、IC業界における100%未満の自給自足などというのは、自給自足ではないということである。

設備投資資金調達には問題なし

MIC 2025の成功は、基本的に資金と技術の2つに依存している。MIC 2025の目標達成には 資金と技術の両方が必要である。MIC 2025で、資金調達が問題ということはないとIC Insightsでは見ている。なぜなら中国政府は、IC産業プログラムに対し約200億ドルの資金援助を承認しており、中国地方人民政府や個人投資家から約100億ドルの資金援助も得られる見通しだからだ。

これらの資金は、10以上の300mmウェハに対応した大規模IC製造工場を建設するのに十分である。長期的には中国のIC生産がどうなるかに関わらず、世界中の半導体製造装置メーカーは今後数年間にわたりこの大規模な支出の恩恵を享受する立場にある。

問題は技術をどうやって入手するのか

一方でIC Insightsは、巨大な障害物がMIC 2025の成功への道をふさいでいるとみている。中国勢が、潤沢な資金でファブ建設に成功しても、そこで使用するIC製造技術をはたして取得できるのかという問題である。2014年以降、中国勢は既存のICサプライヤを買収して技術を獲得しようとしてきた。その結果、初期にはISSIやOmniVisionのような企業を獲得するなど、いくつか成功を収めたが、米国をはじめ、ほとんどの国の政府は現在、中国のIC業界の野心について「高い警戒」を示しており、「今後、中国勢が国外のIC企業を買収することは非常に難しい。もはや、中国勢が、外国企業の買収を通じてIC技術を取得しようという道は閉ざされた」とIC Insightsは指摘している。

しかも、中国勢が、莫大な資金で建てたファブで使用を予定しているプロセス技術は、世界の市場を先導する企業が使用している技術よりも2世代以上遅れたものとなる。

たとえば、

- XMC(2016年7月に精華紫光集団に買収された、NAND型フラッシュメモリ量産を計画中の企業):32層 3D NAND 技術

- Fujian Jin Hua Integrated Circuit:32nm DRAM技術

- Shanghai Huali(HLMC):28nmファウンドリ・ロジック技術

といった具合だ。

現在、中国国内で進められている新たなIC製造工場群は、十分な資金提供を受けており資金上の問題はないが、そのいずれも、それぞれの製品分野の世界的リーダーと競争するために必要な技術を保有していないことがこうした動きからもうかがえる。

危険な競合企業からのエンジニア引き抜き

中国勢は、Samsung Electronics、SK Hynix、Intelの中国国内工半導体工場からプロセス・デバイスエンジニアをリクルートしている。これらの技術者が以前の雇用主の下で取得したICプロセスの知識や経験を吐き出させることを、中国企業はIC技術を「開発する」有力な方法の1つとして挙げている。しかし、 IC Insightsは、このような方法で、ICプロセス技術を「開発する」のは非常に危険だ、と警鐘を鳴らしている。

例えば2003年、中国に本拠を置く専業ファンドリSMICに対して、台湾TSMCが「SMICがTSMCの元従業員100人以上を雇用し、彼らを通してTSMCの営業秘密を盗もうとした」として訴えを起こした。さらに、TSMCは、TSMCのICプロセス技術特許のうち5つ(後に8つの特許に拡大)をSMICが侵害したと訴えた。2005年初頭、SMICとTSMCは和解し、SMICはTSMCに1億7500万ドルを支払い、TSMCはSMICの8%の株式を取得しており、こうしたことが頻発する可能性があるからだ。

他社特許を利用しないメモリ開発は困難

中国のメモリ工場が新しく稼働し出荷を始めれば、Samsung、SK Hynix、Micron Technology、Intel、東芝、Western Digital(SanDisk)のリバースエンジニアリング担当者は、それら中国製のDRAMおよび3D NANDデバイスが、自社の特許を無断で使用していないか徹底的に調べるだろう。IC Insightsは、「中国メーカーが、大手メモリメーカーのDRAMとNANDの特許を侵害することなく、新たにDRAMとNAND技術を開発することはほとんど不可能である」とみている。

半導体自給率の目標は達成できない

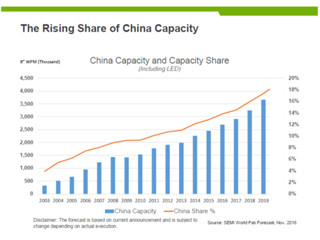

2016年には、中国でのIC生産量(中国に進出している外国企業による生産量を含む)は、中国IC市場(1160億ドル)の11.6%を占めた。2011年には9.8%だったから、この5年で、約2ポイント増えたことになる。中国のIC生産は、2016-2021年に平均成長率18%強で成長することが予想されているが、2016年の中国のIC生産量はわずか130億ドルであったことを考えると、この成長は比較的小さな基盤からスタートしているので、成長率が大きな数字となって表われるというわけだ。

IC Insightsは、中国の新しいICファブへの投資規模が大きいこと、Intel、Samsungなどのような外国ICメーカーの中国での存在感が増していることを考えると、中国IC市場における中国製IC比率は2025年まで大きく上昇するとみられるものの、MIC 2025計画の予測レベルにははるかに及ばず、2020年で17.0%、2025年でも25.0%程度と、もともとのMIC2025の目標値の半分以下との見通しを示している(図1)。

|

|

図1 中国のIC市場における中国製ICの占める割合:(左)2020年。(右)2025年。赤色はIC Insights の予測、空色は「中国製造2020」における中国の目標値 (出所:IC Insights) |