2015年・2016年の法改正で、何が変わったのか?

2015年度の税制改正による規制緩和やガイドラインの整備により、適用範囲が拡大された電子帳簿保存法。中でも注目されているのが、スキャナを用いた国税関係書類の保存だ。

紙帳票の保管にかかるコストは企業にとって負担となっていることから、コスト削減、作業負荷軽減、保管スペースの縮小など、大きな効率化を期待する企業も多いからである。また、検索性の向上による業務の効率化や、ネットワークを介する書類のやり取りによる、業務のスピードアップ、さらには顧客満足度の向上などのメリットも見込まれる。加えて、中小企業などの場合、スキャナ保存に必要となる法的要件を満たすことで、内部統制の強化といった効果もあるのだ。

では、電子帳簿保存法がどのように改正されたことで、企業はスキャナを用いて国税関係書類を保存しやすくなったのだろうか。

1998年7月に施行を開始した「電子帳簿保存法」は、正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言い、国税にかかわる帳簿と書類を電子データとして保存する際の方法などが規定されている。しかしスキャナ保存については、この頃の同法では一切認められていなかった。

それが2005年4月、「e-文書法」の施行を受けた法改正によりスキャナ保存が認められるようになる。ただし、この法改正でも、国税関係書類を電子保存・スキャナ保存する上でかなり厳しい条件が設けられていた。

|

日立ソリューションズ ビジネスコラボレーション本部 オープンイノベーション戦略部 グループマネージャ 三枝剛氏 |

日立ソリューションズ ビジネスコラボレーション本部 オープンイノベーション戦略部 グループマネージャの三枝剛氏は、同法の適用要件の厳しさについて次のように話す。

「まず、領収書・契約書のスキャナ保存には、記載金額が3万円未満のものしか認められておらず、いちいち書類を仕分けする必要がありました。そのため、紙文書と電子文書が混在してしまい、管理が複雑化するというデメリットがあったのです。また、スキャナ保存には国税庁または税務署長の事前承認が必要であり、さらにスキャナで読み取る際に入力者などの実印相当の電子署名・タイムスタンプが必要など、さまざまな制約が設けられていました」

こうした事情から、2007年までの適用件数は23件と、スキャナ保存制度はほとんど利用されていなかったと状況だったそうだ。

しかしその後、2015年3月、2016年4月と立て続けに税制が改正されて法的要件が緩和されたことで、国税関係書類のスキャナ保存のハードルは一気に下がった。

まず、対象書類の見直しにより、これまでスキャナ保存の対象外とされていた「記載金額3万円以上の契約書や領収書およびこれらの写し」であっても、適正事務処理要件を満たしていればデータによる保管が認められた。このため、ほぼすべての領収書・契約書の電子化保存が可能となったのである。

ここで出てきた適正事務処理要件とは、内部統制を維持している状態を指し、職責と指揮命令系統の整備による相互牽制、定期的なチェック、再発防止策を社内規定などで整備するとともに、これに基づいて事務処理を実施していることで、税務署長に申請を行えば「みなし承認」となるものだ。また、電子署名要件の見直しにより、電子署名が不要となったことも、大きな進歩となった。

このように、スキャナ保存の法的要件が実務レベルまで緩和されたことを受けて、国税庁の統計によると、その適用件数も2015年の152件から2016年には385件と倍増、2017年はさらにその数を伸ばすと見られている。

|

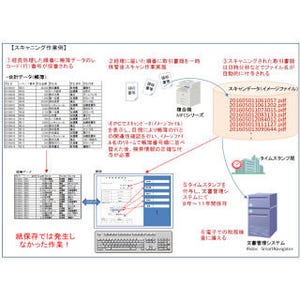

電子帳簿保存法の経緯 資料:日立ソリューションズ |

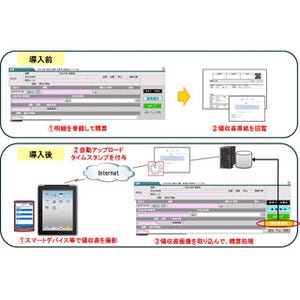

ソリューション導入において押さえるべきポイントとは?

電子帳簿保存法の規制緩和により、国税関係書類のスキャナ保存に対する企業の意欲が高まったことで、市場も大きく反応している。

さまざまなベンダーが、電子帳票システムを中心にスキャナ保存に対応したソリューションのリリースを始めている。三枝氏は、こうしたソリューションを導入する際、電子帳簿保存法で定められている、電磁的記録の保存要件の5つの原則を押さえる必要があるとアドバイスする。