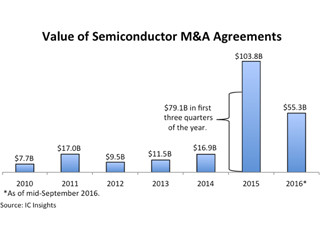

2016年は世界で2ダース(24社)以上の半導体企業に対する買収契約が発表され、その買収金額総額は約985億ドルとなった。2015年は30社以上の企業から半導体企業の買収契約が発表され、その総額は1033億ドルであり、この2年間のM&Aにかかる買収金額はベルベースで、それより前の5年間(2010年~2014年)の年平均126億ドルより約8倍高いものとなっている。

これまでの半導体企業買収額トップ15を表1に示す。なお、この表には、半導体企業の買収のほか、IC 設計のためのIPのライセンスベンダーの買収やライセンス資産の買収も含むが、半導体製造装置メーカー、材料メーカー、パッケージング/テスティング企業、設計自動化ツール・ベンダーの買収は含まない。

過去2年で300億ドル超の買収案件が3件発生

これまでの半導体企業買収額トップ15を見ると、史上最高額の買収は、2016年秋に発表されたQualcommによるNXP Semiconductorsの買収で、買収額は390億ドルである。次いで、2015年のシンガポールAvago TechnologiesによるBroadcomの買収、2016年のソフトバンクによる英ARMの買収がともに300億ドルを大きく上回る大型買収となっている。4位のWestern DigitalによるSanDiskの買収も、東芝四日市工場でのNAND型フラッシュメモリの製造の共同出資者が変更されるという意味で、日本では特に注目された。

中国の海外半導体企業爆買いに警戒感

トップ15の半導体買収案件のほぼ半数が2015年~2016年に発表されたものである。この2年の間に、主要な最終製品であるスマートフォン、パソコン、タブレットなどの成長が鈍化してきたことと関連があるようだ。IoTやウェアラブル、先進の運転支援システムなど、今後成長が期待される分野へ事業を拡張しようとする企業によって、この2年間は買収がけん引された。また、中国が自国内の半導体産業強化を目的とした国家施策によっても、M&Aが活発化してきている。外国半導体企業や設備を買収しようという中国勢の動きに、国家安全保安を強化しようとしている国々や自国の産業を保護したい国々の政府は、警戒を強めている。トランプ氏が新大統領となった米国では特にその傾向が強くなろう。

なお、1999年以降、20億ドル以上のM&A取引は合計27件発表されている。年別の内訳は、2015年が7件、2016年が5件、2014、2011、2006年が3件、2012年が2件、2013年、2009年、2000年、1999年が各1件となっている。

|

|

表1 過去の半導体企業買収額トップ15。左から、順位、売り手と買い手(発表年)、買収額(10億ドル) (出所:IC Insights 2017 McClean Report) |

買い手の多くは米国勢とアジア勢

2015年~2016年に集中的に生じた買収の内訳を国別および業種別に詳しく見てみると、金額ベースでは、米国勢の買収額が総額の半数を超え、次いで日本を除くアジア勢が2割強と多い。このうち、中国勢による買収は、まだ全体の4%程度に過ぎない。また、日本勢は、ソフトバンクのARM買収(320億ドル)の大口買収やルネサス エレクトロニクスによる米Intersil買収(32億ドル)などにより370億ドルの2割弱で、日本を含むアジア勢の合計は4割超となっている。

業種別では、ファブレスの買収やその一部の製品部門や資産の買収が全体の45%を占め、IDMあるいはその一部の製造ラインの買収が39%を占めた。半導体設計IPベンダの買収や一部IP資産の買収は19%で、ファウンドリやその資産の買収は0.2%となっている。

|

|

2015~2016年に起きたM&Aの内訳。(左)買い手企業の国・地域別内訳、(右)買収されたビジネスの事業別内訳 (出所:IC Insights 2017 McClean Report) |