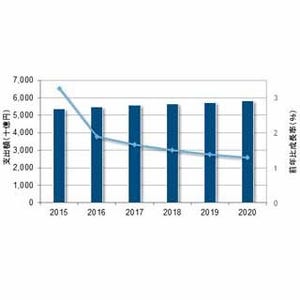

IDC Japanは10月11日、2016年第2四半期(4月~6月)の国内サーバ市場動向を発表した。これによると、同年同四半期の国内サーバ市場規模は、前年同期に当たる2015年第2四半期から20.0%減の974億円で、出荷台数は同10.0%減の11万2000台だった。

今期も、前期(2016年第1四半期:1月~3月)に続き、前年同期に比べてすべての製品分野で出荷額と出荷台数が減少し、出荷額の減少は、前年同期にあった大型案件の反動とx86サーバの低迷によるものだという。

前年同期は、銀行向けのメインフレームやHPC(High Performance Computing)専用機による大型案件があったが、今期はこれらの案件を補う案件がなかったとしている。

x86サーバは、出荷額が前年同期比11.4%減の687億円、出荷台数が同10.0%減の11万1000台で、出荷額が前年同期比で10%超減少したのは2009年第3四半期(7月~9月)以来27四半期ぶりとなる。

出荷台数の減少に加え、平均単価の下落が出荷額減少の要因で、平均単価は、この10年来では初めて、前期に比べ10%超下落した。

同社は今期、x86サーバの平均単価が下落した主な原因を、ODM Directをはじめとした個別設計サーバの出荷台数比率が上昇したことにあると見ている。

個別設計サーバは、他のサーバに比べて平均単価が低くなっており、そのため、個別設計サーバの出荷台数比率の上昇は、市場全体の平均単価を押し下げる要因となるという。

今期の個別設計サーバーの出荷台数は、前年同期に比べ5.8%増加し、これは、ODM Directを採用するクラウドサービスプロバイダーが増えたためとみている。

一方で、個別設計サーバを除いたx86サーバの出荷台数は、前年同期に比べ12.6%減少しており、個別設計サーバの出荷台数がx86サーバ市場に占める割合は上昇し、過去最大の16.6%になった。

ベンダー別出荷額では、前期に続き富士通が首位となり、前年同期にあったHPC専用機の大型案件を補うほどの出荷がなくマイナス成長となった。2位はNECで、前年同期にあったメインフレームの大型案件を補うほどの出荷がなく大幅なマイナス成長となった。

3位以下は、日本ヒューレット・パッカード(HPE)、4位がIBM、5位が日立製作所、6位がデルと続いている。

|

2016年第2四半期 国内サーバー市場ベンダーシェア【出荷額】 資料:IDC Japan |