IDC Japanは9月3日、国内IoT向けインテリジェントシステム/エッジデバイス(IoTデバイス)と、スマートフォン/タブレット/PCを合わせたモバイル/クライアントコンピューティングデバイスについて、稼働台数/出荷額の2014年の実績値および2015年~2019年の予測値を発表した。

|

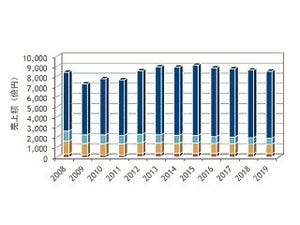

国内IoT向けインテリジェントシステム/エッジデバイス、モバイル/クライアントコンピューティングデバイス稼働台数予測 (2014年~2019年) :IDC Japan |

2014年の稼働台数は、国内モバイル/クライアントコンピューティングデバイスが1億5,600万台であったのに対し、国内IoTデバイスは5億5,700万台だった。

2019年にはモバイル/クライアントコンピューティングデバイスの稼働台数は1億9,800万台となり、2014年~2019年の年間平均成長率(CAGR:Compound Annual Growth Rate)は4.9%となるのに対し、2019年のIoTデバイスの稼働台数は9億5,600万台、同期間のCAGRは11.4%になると予測される。

IoTデバイスの普及余地は、モバイル/クライアントコンピューティングデバイスに比べて、相当に大きいと考えられる。

2014年~2019年の国内モバイル/クライアントコンピューティングデバイスの出荷額の伸長は、3兆5,400億円から3兆7,300億円と予測され、同期間のCAGRは1.0%にとどまる。これに対し、国内IoTデバイスの出荷額は、2014年の8兆3,900億円から2019年には12兆円を超え、同期間のCAGRは2桁に近い率になると予測されることから、ハードウェア事業の成長機会として、IoTデバイスは魅力的な投資領域と捉えられる。

IoT事業の今後の事業機会を探る上で、市場として既に成熟期にあるPCや、スマートフォン、タブレットといった他製品の差別化、付加価値化のための努力は、IoTデバイスの差別化、付加価値化の源泉になり得るとIDCでは見ている。

IDC Japan の敷田 康氏は「研ぎ澄まされた要素技術と多様なビジネスプロセスへの造詣を共有資産とした、IoT事業とモバイル/クライアントコンピューティング事業とを連携させた事業運営は、戦略的な開発リソース活用による事業トランスフォーメーション実現のための、有効な一手になり得る」と指摘している。