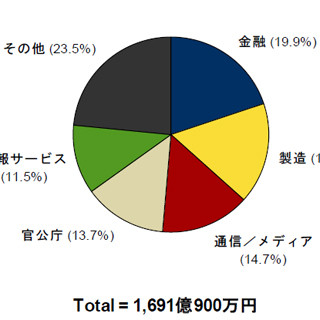

IDC Japanは7月25日、国内サーバ市場産業分野別動向を発表した。これによると、8つの産業分野(金融、製造、流通・卸・小売、通信・メディア、ITサービス、官公庁、文教、その他)における、2012年の上位3分野の出荷額構成比は、金融が21.4%、製造が19.1%、通信・メディアが13.3%を占めた。なお、2011年に出荷された「京」コンピュータは、例外として除いている。

|

国内サーバ市場産業分野別出荷額構成比(2012年、「京」を除く) |

2012年の金融の出荷額は前年比17.8%増と好調、メインフレームで多数の大型案件があった。金融におけるメインフレームの出荷額構成比は、過去最大の58.5%を記録したという。

2012年の製造の出荷額は、前年比1.6%減で小幅な減少。製造では2010年以降、x86サーバの出荷額構成比が増加傾向を示しており、2012年は過去最高の66.8%を占めた。コスト削減志向の高まりにより、低価格なx86サーバへのシフト傾向が表れているとのことだ。

通信・メディアの出荷額は前年比10.7%減だったという。2011年は、スマートフォンなどのモバイルデバイスの普及によりインターネットアクセスが急増したため、通信業のサーバインフラの増強が急ピッチで進み、出荷額が大幅に増えた(前年比13.5%増)が、2012年はその反動があった。

2012年の国内x86サーバ市場における出荷台数では、ITサービスがトップの産業分野で、2011年までトップを維持してきた製造業を初めて抜いた。インターネットビジネスおよびクラウドの拡大傾向が、産業分野別動向に表れているという。

|

|

国内サーバ市場 産業分野別製品別出荷額構成比(2012年、「京」を除く) |

IDC Japan サーバー リサーチマネージャーの都築裕之氏は、「国内サーバ市場は、産業分野により大きく市場特性が異なるため、各産業分野に適した市場戦略が必要である。今後の国内サーバ市場では、ITサービス、製造、通信・メディアが成長セグメントとみており、各産業分野に最適化したソリューションの開発が非常に重要」と述べている。