IDC Japanは6月26日、国内インテグレーテッドシステム市場の予測を発表した。同社では、インテグレーテッドシステムをサーバー、ディスクストレージシステム、ネットワーク機器、およびシステム管理ソフトウェアの組み合せを、ベンダーが認定した上で統合したシステムパッケージと定義している。

|

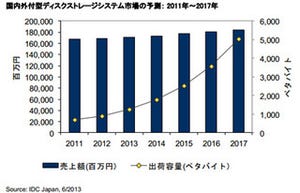

国内インテグレーテッドシステム市場 構成要素別出荷額内訳の予測(2012年と2017年の比較) 資料:IDC Japan |

2017年の国内インテグレーテッドシステム市場の規模は、2012年の246億2,000万円の5倍以上に当たる、1,387億1,900万円になると予測、2012年から2017年の年間平均成長率は41.3%となる。

また、インテグレーテッドシステムを構成する構成要素別の比率は、2017年はサーバーが37.5%、ストレージが22.3%、ネットワーク機器が2.9%、ソフトウェアが37.3%。2012年から2017年の年間平均成長率が最も高いのはソフトウェアの45.4%で、次いで、ストレージが42.6%、ネットワーク機器が40.9%、サーバーが37.3%。

インテグレーテッドシステムは、企業の共通IT基盤向けプラットフォームとしての導入が期待されており、「導入容易性」「導入工程の短縮」「システムの安定稼働」「ワンストップサービス」といったメリットがあり、2013年4月時点でNEC、富士通、HP、デル、IBM、日立製作所から20種類以上の製品が提供されている。

IDC Japan サーバー リサーチマネージャーの福冨 里志氏は「技術的な要因がインテグレーテッドシステム導入の直接的な阻害要因となることはない。IT部門の組織やスタッフ、そしてプロセスを変えることが最大の阻害要因になる可能性が高く、ITベンダーはこれらの要因を解消するために、コスト削減効果やROI分析を通して、インテグレーテッドシステムの提供価値を訴求すべきである」と述べている。